2015-07-21

2015-07-21 694

694Бутинець. Бухгалтерський фінансовий облік

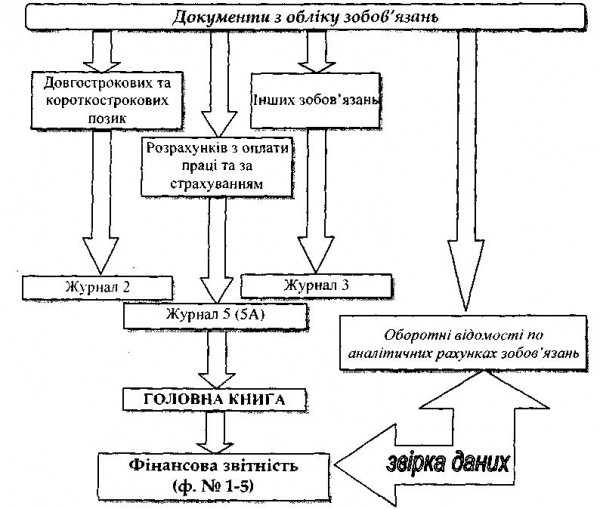

Для обліку зобов'язань застосовуються Журнали 2, 3, 5 (5А) та аналітичні відомості до них (рис.).

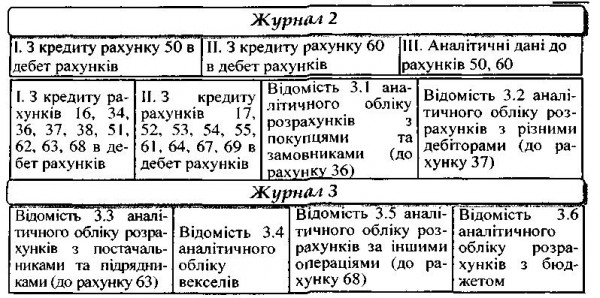

Рис.. Порядок відображення зобов'язань при журнальній формі обліку Структуру Журналів 2 та 3 наведено на рис.

Рис. Структура Журналів 2 та З

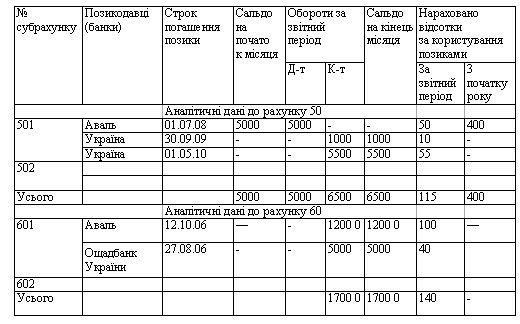

Аналітичні дані до рахунків 50 "Довгострокові позики" та 60 "Короткострокові позики" в розділі Ш Журналу 2 наводяться в розрізах виду позики (кредиту), позикодавців (банків), строків погашення позик (кредитів) з відображенням сальдо на початок та кінець місяця, оборотів за місяць та нарахованих відсотків за користування позиками за звітний період та з початку року (зразок).

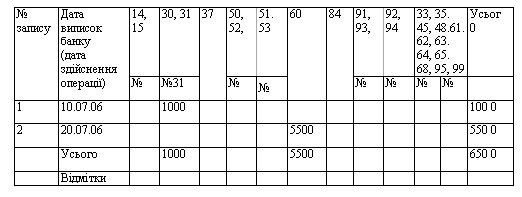

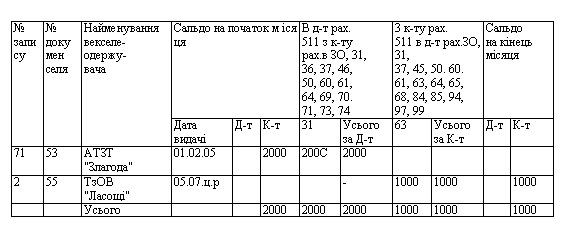

Зразок 19.1

ЖУРНАЛ 2 за липень 200хр.

за кредитом рахунків 50 "Довгострокові позики", 60 "Короткострокові

позики", аналітичні дані рахунків 50, 60

1. З кредиту рахунка 50 "Довгострокові позики" в дебет рахунків

II. З кредиту рахунка 60 "Короткострокові позики" в дебет рахунків

Аналітичні дані до рахунків 50, 60

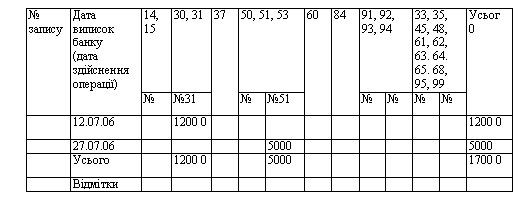

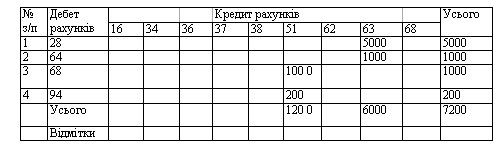

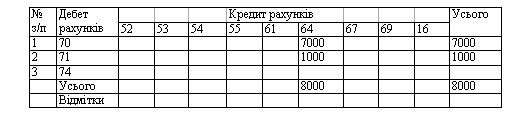

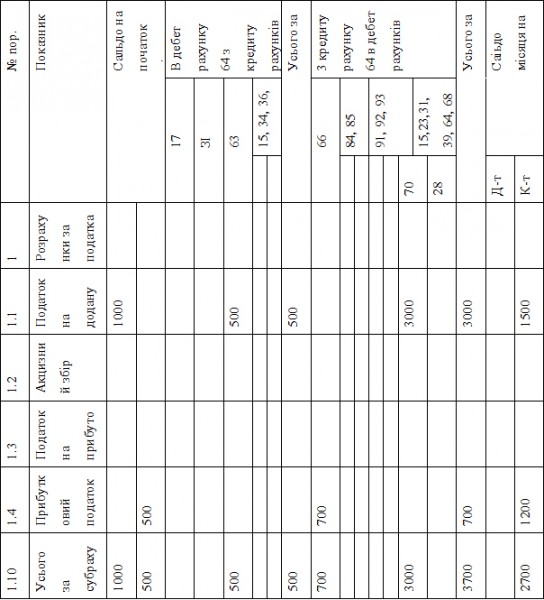

Журнал 3, як видно з рис. 19.11, узагальнює інформацію про всі розрахунки (як з дебіторами, так і з кредиторами). Приклад його заповнення наведено у зразку 19.2.

Зразок

ЖУРНАЛ З

відомості аналітичного обліку за липень 20хх р.

за кредитом рахунків 16, 17, 34, 36, 37, 38, 51, 52, 53, 54, 55,

61, 62, 63, 64, 67, 68, 69

І. З кредиту рахунків 16, 34, 36, 37, 38, 51, 62, 63, 68 в дебет рахунків

II. З кредиту рахунків 17, 52, 53, 54, 55, 61, 64, 67, 69, в дебет рахунків

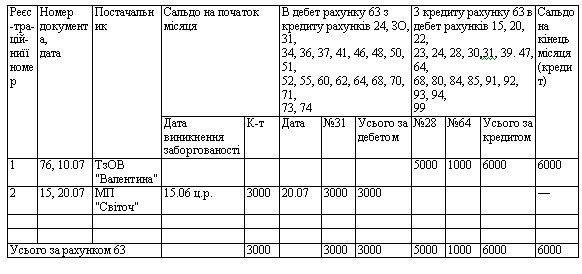

У Відомостях 3.3, 3.5 наводиться інформація про розрахунки з постачальниками та підрядниками, іншими кредиторами в розрізі кожного первинного документу та постачальника (кредитора): сальдо відповідних рахунків на початок місяця із зазначенням дати виникнення заборгованості, кореспонденції рахунків та оборотів за звітний період та сальдо на кінець місяця (зразок).

Відомість 3.4 відображає інформацію про всі види векселів у розрізі кожного векселя (за номерами), найменування векселедавця (векселеодержувача), сальдо на початок місяця із зазначенням дати отримання (видачі) векселя, кореспонденцію рахунків та обороти, сальдо на кінець місяця (зразок).

Зразок.

ВІДОМІСТЬ 3.3

аналітичного обліку розрахунків з постачальниками та підрядниками (до рахунку 63) за липень 20ххр.

Зразок

ВІДОМІСТЬ 3.4

аналітичного обліку довгострокових векселів,

виданих в національній валюті

за липень 200хр.

Відомість 3.6 складається за кожним видом податку та обов'язкового платежу із зазначенням залишків на початок та кінець місяця, кореспонденцією рахунків та оборотів (зразок 19.5).

Записи в Журнали 2, 3 та відомості до них здійснюються на підставі первинних документів.

Все частіше накопичення, систематизацію та узагальнення облікової інформації про зобов'язання в умовах застосування сучасної комп'ютерної техніки здійснюють в автоматичному режимі. Застосування бухгалтерських комп'ютерних програм дозволяє ефективно вирішити проблему аналітичного обліку розрахунків з різними кредиторами завдяки широкій номенклатурі аналітичних об'єктів. При застосуванні комп'ютерної форми обліку автоматично вирішується проблема оперативності отримання даних про заборгованість перед кожним контрагентом на будь-яку звітну дату. Фінансова У фінансовій звітності повинна міститися уся інформація про звітність господарські операції, пов'язані з виникненням та погашенням зобов'язань, здатна впливати на рішення, що приймаються на її основі. Це забезпечується завдяки дії принципу повного висвітлення. Узагальнення інформації про зобов'язання у фінансовій звітності всіх підприємств здійснюється в єдиній грошовій одиниці відповідно до принципу єдиного грошового вимірника.

Зразок

ВІДОМІСТЬ 3.6

аналітичного обліку розрахунків з бюджетом за липень 20ххр.

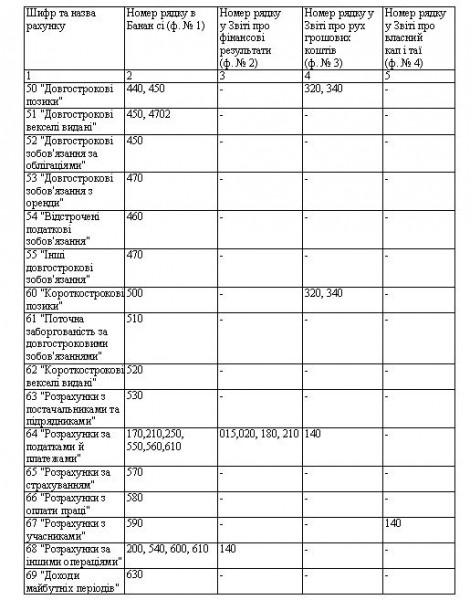

Дані рахунків класів 5 "Довгострокові зобов'язання" та 6 "Поточні зобов'язання" відображаються в чотирьох формах фінансової звітності (табл. 19.5).

Таблиця 19.5. Розкриття інформації про зобов'язання в звітності

При обліку довгострокових векселів потрібно мати на увазі, що в рядку 450 пасиву Балансу (ф. №1) "Інші довгострокові фінансові зобов'язання" потрібно відображати суму довгострокової заборгованості підприємства щодо зобов'язань із залучення позикових коштів (крім кредитів банків), на які нараховуються відсотки.

Відповідно до П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах" оголошення дивідендів за звітний період є подією після дати балансу, тому Примітки до річної фінансової звітності повинні містити відповідні пояснення щодо цих подій.

Зобов'язання власника не відображаються у фінансовій звітності підприємства, що досягається завдяки дотриманню принципу автономності.

В умовах широкого використання комп'ютерних систем обліку з'являється можливість формувати велику кількість додаткових звітів про виникнення та погашення зобов'язань, які сприятимуть виконанню трьох основних функцій бухгалтерського обліку, а саме: забезпеченню збереження майна власника, формуванню інформації для управління діяльністю підприємства та отриманню достовірної інформації про фінансові результати, отримані підприємством протягом певного звітного періоду. Згідно податкового законодавства під податковим зобов'язанням розуміють зобов'язання платника податків сплатити до бюджету або державних цільових фондів відповідну суму коштів у порядку та у строки, визначені Законом України "Про податок на додану вартість" або іншими законами України. Відповідно до цього ж закону податковий кредит - сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду, визначена згідно з цим законом.