2015-07-21

2015-07-21 983

983Бутинець. Бухгалтерський фінансовий облік

Зупинимося детальніше на обліку довгострокових векселів виданих (приклад).

Приклад

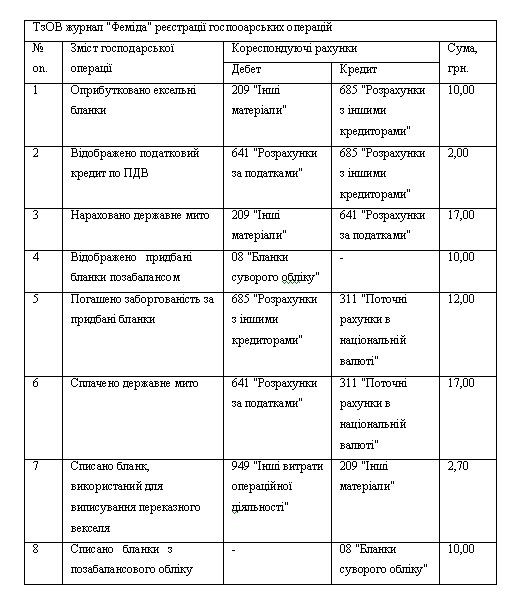

ТзОВ "Феміда" придбало 10 вексельних бланків, вартість яких - 1 грн., крім того ПДВ. Державне мито становить 10 % від неоподатковуваного мінімуму доходів громадян за кожен бланк. Виписано один переказний вексель.

Таблиця Журнал реєстрації господарських операцій ТзОВ "Феміда"

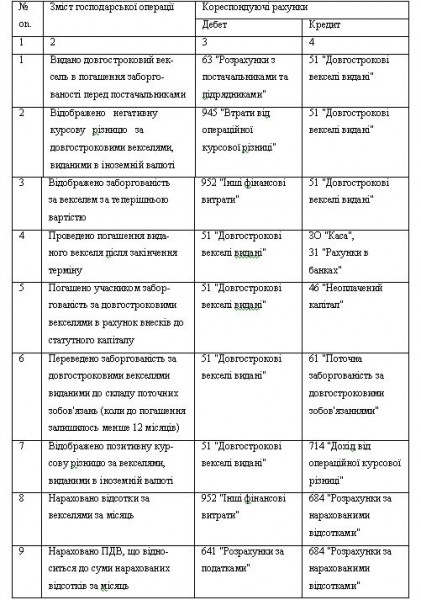

Кореспонденцію рахунків з обліку довгострокових векселів виданих наведено у таблиці

Таблиця Кореспонденція рахунків з обліку довгострокових векселів виданих

Обліковим регістром по рахунку 51 "Довгострокові векселі видані" є Журнал 3. У Відомості 3.4 ведеться аналітичний облік довгострокових векселів виданих. В Балансі (ф. № 1) сальдо за довгостроковими відсотковими векселями відображається у III розділі пасиву Балансу (ф. № І) у рядку 450 "Інші довгострокові фінансові зобов'язання", а за безвідсотковими векселями - у рядку 470 "Інші довгострокові зобов'язання".

20.3. Облік довгострокових зобов'язань за облігаціями

Зупинимося на обліку довгострокових зобов'язань за облігаціями.

Облігація - цінний папір, що засвідчує внесення його власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу у передбачений в ньому термін, з виплатою доходу у вигляді плаваючого чи фіксованого відсотку, якщо інше не передбачено умовами випуску.

Облігації можуть продаватися:

♦ за номіналом (у випадку рівності оголошеної та ринкової ставок облігації);

♦ з премією (якщо оголошена ставка нижче ринкової);

♦ з дисконтом (якщо оголошена ставка більша за ринкову).

Премія по випущених облігаціях - сума, на яку ринкова ціна облігації перевищує її номінальну вартість. Премія, отримана при реалізації облігацій, підлягає амортизації. Амортизація премії - рівномірний розподіл суми премії по періодах платежів.

Дисконт на облігації- метод приведення номінальної вартості облігації до ринкової. Наприклад, облігацію вартістю 1000 грн. продано на фінансовому ринку за 900 грн., з дисконтом 10 % - премія.

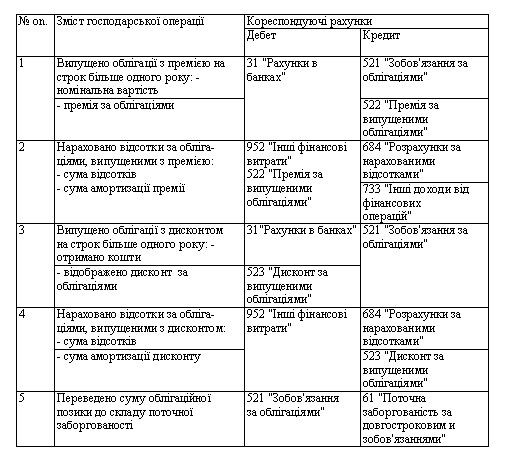

Для обліку розрахунків з іншими особами за випущеними та сплаченими власними облігаціями строком погашення більше дванадцяти місяців з дати балансу призначено рахунок 52 "Довгострокові зобов'язання за облігаціями", типову кореспонденцію за яким представлено в таблиці

Таблиця Відображення в обліку довгострокових зобов'язань за облігаціями

Крім самих облігацій, документами з обліку довгострокових зобов'язань за облігаціями можуть виступати виписки банку, довідки та розрахунки теорії тощо.