2015-07-21

2015-07-21 749

749Бутинець. Бухгалтерський фінансовий облік

Підставою для призначення допомоги у зв'язку з тимчасовою непрацездатністю є виданий у встановленому порядку лікарняний лист (лист непрацездатності). Інші документи не можуть бути підставою для призначення допомоги цього виду. Допомога у зв'язку з тимчасовою непрацездатністю призначається у наступних випадках:

♦ при захворюванні (травмі), пов'язаному з втратою працездатності;

♦ при санаторно-курортному лікуванні;

♦ при хворобі члена сім'ї у випадку необхідності догляду за ним;

♦ при карантині;

♦ при тимчасовому переведенні на іншу роботу у зв'язку із захворюванням туберкульозом або професійним захворюванням;

♦ при протезуванні із перебуванням у стаціонарі протезно-ортопедичного підприємства.

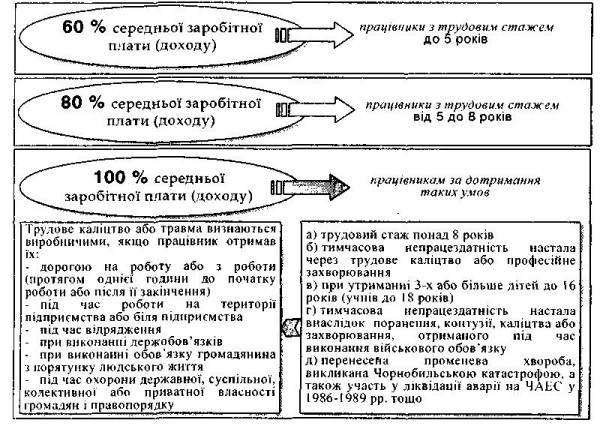

Допомога у зв'язку з тимчасовою непрацездатністю обчислюється, виходячи із загального стажу роботи працівника в розмірах, які визначаються залежно від загального трудового стажу працівника (рис.).

Рис. Розміри допомоги із тимчасової непрацездатності залежно від загального стажу працівника

Сума допомоги у зв'язку з тимчасовою непрацездатністю визначається шляхом множення середньоденної заробітної плати за попередні шість місяців (або фактично відпрацьований час) на кількість робочих днів, а у випадках, передбачених законодавством, - на число календарних днів, пропущених у період непрацездатності, та на відсоток, визначений на підставі загального трудового стажу працівника.

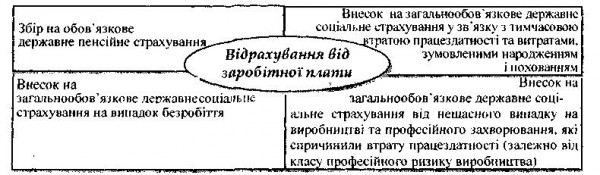

Існують наступні види відрахувань з суми фактичних витрат на оплату праці найманих працівників (рис.).