2015-07-21

2015-07-21 1599

1599Бутинець. Бухгалтерський фінансовий облік

У бухгалтерському обліку інформація про розрахунки з персоналом, який відноситься як до облікового, так і до необлікового складу підприємства, - з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за неодержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами) узагальнюється на рахунку 66 "Розрахунки за виплатами працівникам", який має наступні субрахунки: 661 " Розрахунки за заробітною платою", 662 "Розрахунки за депонентами", 663 "Розрахунки за іншими виплатами". Субрахунок 661 "Розрахунки за заробітною платою" призначений для обліку розрахунків з оплати праці з персоналом, який належить як до облікового, так і до необлікового складу підприємства (за всіма видами заробітної плати, премій, допомог тощо). На субрахунку 662 "Розрахунки за депонентами" ведеться облік розрахунків за нарахованими, але не одержаними персоналом у встановлений строк сумами з оплати праці. Субрахунок 663 "Розрахунки за іншими виплатами" призначений для обліку розрахунків за виплатами, що не належать до фонду оплати праці, зокрема, допомога з часткового безробіття, допомога з тимчасової непрацездатності.

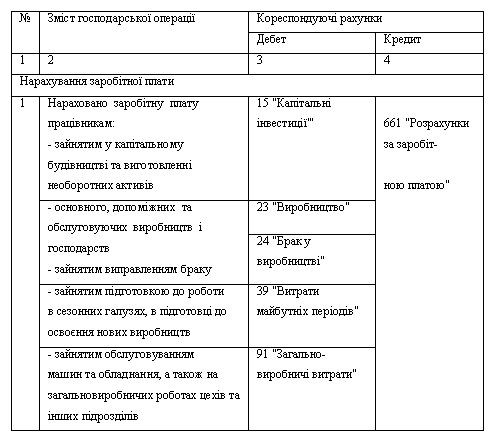

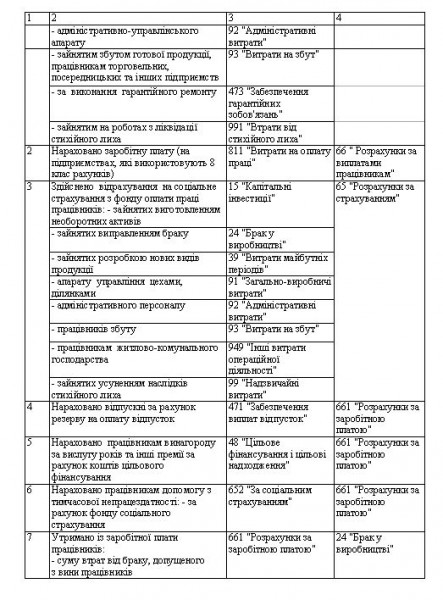

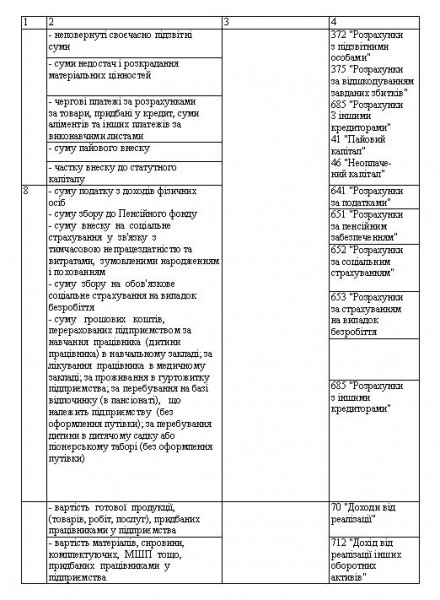

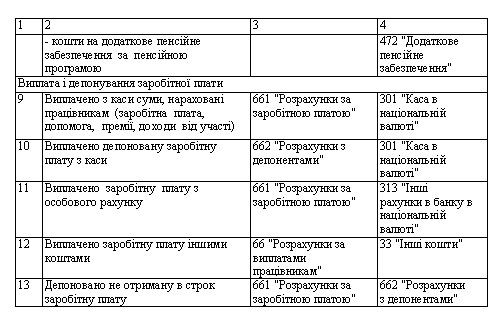

Типові господарські операції та кореспонденцію з обліку розрахунків з оплати праці наведено в таблиці

Таблиця. Типові господарські операції та кореспонденція рахунків з обліку розрахунків з оплати праці

Аналітичний облік розрахунків з оплати праці ведеться в розрізі кожного працівника. На підставі даних аналітичного обліку за рахунком 66 "Розрахунки за виплатами працівникам" формується інформація про стан розрахунків з оплати праці та наявність зобов'язань перед працівниками за невиданою та депонованою заробітною платою, що необхідна для потреб управління.