2015-07-21

2015-07-21 1298

1298Бутинець. Бухгалтерський фінансовий облік

Відповідно до вимог П(С)БО 15 "Дохід", доходи підприємства класифікуються за різними ознаками. Для визнання доходу та визначення його суми розрізняють дохід від:

♦ реалізації продукції, товарів, інших активів, придбаних з метою продажу (крім інвестицій у цінні папери);

♦ надання послуг, виконання робіт;

♦ використання активів підприємства іншими фізичними та юридичними особами, результатом якого є отримання відсотків, дивідендів, роялті.

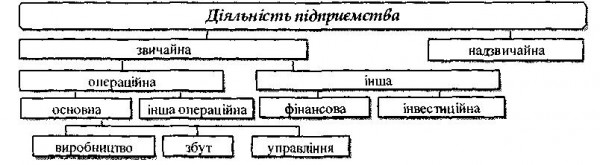

Також суттєвою ознакою класифікації є вид діяльності, від якої отримано дохід (рис.).

Рис. Класифікація видів діяльності підприємства

Під звичайною діяльністю розуміють будь-яку діяльність підприємства (або операції, які її забезпечують чи виникають внаслідок здійснення такої діяльності). Прикладом звичайної діяльності може бути виробництво та реалізація продукції, розрахунки з постачальниками, замовниками, працівниками, банківськими установами, податковими органами тощо.

До звичайної діяльності належать також списання знецінених запасів, курсові різниці, економічні санкції за порушення господарських договорів, податкового законодавства та інші.

Звичайна діяльність поділяється на операційну та неопераційну (фінансову й інвестиційну).

Операційна діяльність - це основна статутна діяльність підприємства, а також інші види діяльності, які не є інвестиційною або фінансовою діяльністю.

Основна діяльність-це здійснення операцій, пов'язаних з виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства та забезпечує основну частку його доходу. Доходи, пов'язані з основною діяльністю, розрізняють за функціями: виробництво, управління, збут.

Інвестиційна діяльність - це операції придбання і реалізації тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фінансова діяльність - це діяльність, яка призводить до зміни розміру та складу власного й позикового капіталу підприємства.

Надзвичайна діяльність - це подія або операція, яка чітко відрізняється від звичайної діяльності підприємства, та не очікується, що вона буде повторюватися періодично або в кожному наступному звітному періоді. До надзвичайних подій належать: стихійне лихо, пожежа, техногенні аварії тощо. Слід зазначити, що одні й ті ж події можуть бути надзвичайними для одного підприємства та звичайними для іншого. Наприклад, дохід від покриття втрат від стихійного лиха буде надзвичайним для підприємства, яке їх одержало, та звичайними витратами для страхової компанії, яка здійснює страхування від таких випадків.

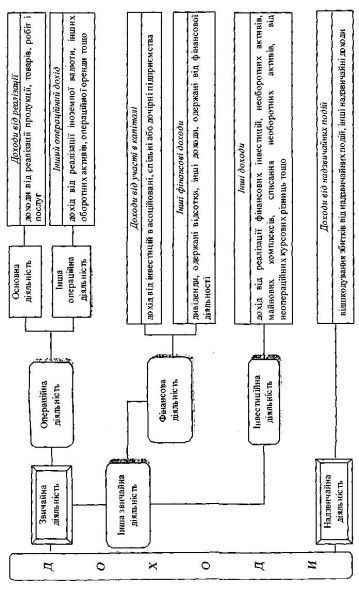

Планом рахунків передбачено окремі рахунки для обліку доходів і фінансових результатів у розрізі видів діяльності.

V бухгалтерському обліку для відображення у Звіті про фінансові результати доходи класифікуються за наступними групами: дохід (виручка) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові доходи; інші доходи; надзвичайні доходи.

Склад доходів, які належать до відповідної групи, встановлено Положенням (стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати" (рис. 24.2).

'Детальнішу інформацію див. у підручнику: Бутинець Ф.Ф., Жиглей І.В. Облік зовнішньоекономічної діяльності: Підручник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит" / За ред. проф- ФФ- Бутинця; 3-тє вид., доп. і перероб. -Житомир: ПП "Рута", 2006. - 388 с.

Рис. Класифікація доходів за видами діяльності

Класифікація фінансових У бухгалтерському обліку чистий прибуток результатів (збиток) відповідно до П(С)БО 3 "Звіт про

фінансові результати" формується поступово протягом звітного року від усіх видів звичайної і надзвичайної діяльності та включає:

♦ валовий прибуток (збиток);

♦ фінансові результати від операційної діяльності;

♦ фінансові результати від звичайної діяльності до оподаткування;

♦ фінансові результати від звичайної діяльності;

♦ фінансові результати від надзвичайної діяльності;

♦ чистий прибуток (збиток).

Валовий прибуток (збиток) - це різниця між чистим доходом і собівартістю реалізованої продукції (товарів, робіт, послуг). Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) податку на додану вартість, акцизного збору, інших зборів, знижок тощо.

Фінансовий результат від операційної діяльності - це алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Фінансовий результат від звичайної діяльності до оподаткування - це алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових й інших доходів, фінансових та інших витрат. Фінансовий результат від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток. Окремо від фінансових результатів від звичайної діяльності відображаються невідшкодовані витрати та доходи від надзвичайних подій (стихійного лиха, пожежі, техногенних аварій тощо).

Чистий прибуток (збиток) є кінцевим фінансовим результатом, який розраховується як алгебраїчна сума фінансових результатів від звичайної діяльності та надзвичайних доходів (витрат) за звітний період.