2015-07-21

2015-07-21 410

410Бутинець. Бухгалтерський фінансовий облік

У бухгалтерському обліку дохід відображається у сумі справедливої вартості отриманих активів або тих, які підлягають одержанню. Сума доходу, яка виникає в результаті господарської операції, як правило, визначається шляхом домовленості між підприємством і покупцем або користувачем активу. Вона оцінюється за справедливою вартістю отриманої компенсації або тієї компенсації (грошових коштів або їх еквівалентів), яку може бути отримано з урахуванням суми будь-якої торговельної знижки, яка надається підприємством.

При здійсненні оцінки доходу суттєвим є правильне тлумачення двох його різновидів: валового та чистого.

Валовий дохід - це економічна вигода, яку одержало підприємство.

Чистий дохід - це зменшений валовий дохід на економічні елементи, визначені законодавчо. До чистого доходу не включаються суми, які надходять від третьої особи, податок на додану вартість, акциз, мито, надані знижки тощо.

Отже, реальним доходом є чистий дохід від реалізації продукції (товарів, робіт, послуг) (ЧД), який розраховується шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (Д), податку на додану вартість (ПДВ), акцизного збору (A3), інших зборів або податків з обороту (ІЗП) та інших вирахувань з доходу (IB):

ЧД = Д-ПДВ-АЗ-ІЗП-ІВ.

Оцінка доходу відбувається у наступному порядку:

1) дохід, який підлягає отриманню або вже отриманий, відображається у сумі справедливої вартості активів, які отримані або підлягають отриманню;

2) у випадку відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою грошових коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді процентів;

3) за бартерними контрактами: дохід визначається за справедливою вартістю отриманих активів, робіт, послуг або тих, які підлягають отриманню, зменшеною або збільшеною відповідно на суму переданих або отриманих грошових коштів та їх еквівалентів.

Якщо неможливо визначити справедливу вартість отриманих активів, робіт, послуг або таких, які підлягають отриманню за бартерним контрактом, дохід визнається за справедливою вартістю переданих активів, робіт, послуг за бартерним контрактом (крім грошових коштів та їх еквівалентів).

Визнання доходу від реалізації продукції, товарів та інших активів

Різні види доходу від реалізації мають відповідні критерії визнання. У цілому виникнення доходів збігається з моментом, коли надійшли активи або зменшилися зобов'язання. Особливості визнання

різних видів доходу від реалізації у бухгалтерському обліку та фінансовій звітності зумовлено вимогами П(С)БО 15 "Дохід".

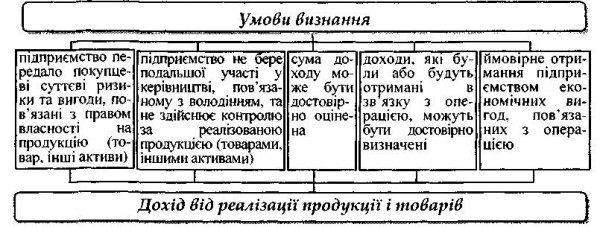

Дохід від реалізації продукції (товарів, інших активів) визнається у випадку наявності ряду умов (рис.).

Важливе значення при визнанні доходу мають умови договору продажу активу. Якщо умовами договору передбачено, що право власності на продукцію (товари, інші активи) переходить до покупця з моменту її доставки на склад, то відповідно всі ризики транспортування несе продавець, а тому відображення в бухгалтерському обліку доходу відбувається після підтвердження факту оприбуткування об'єкту продажу на склад покупця. Якщо умовами контракту передбачено, що право власності на продукцію (товари, інші активи) переходить до покупця з моменту їх завантаження на транспортні засоби, то відображення в бухгалтерському обліку доходу відбувається після підтвердження факту списання реалізованих активів зі складу продавця.

Визнаний дохід від реалізації продукції (товарів, інших активів) не коригується на величину сумнівної і безнадійної заборгованості. Сума такої заборгованості визнається витратами підприємства.