2015-07-21

2015-07-21 497

497Бутинець. Бухгалтерський фінансовий облік

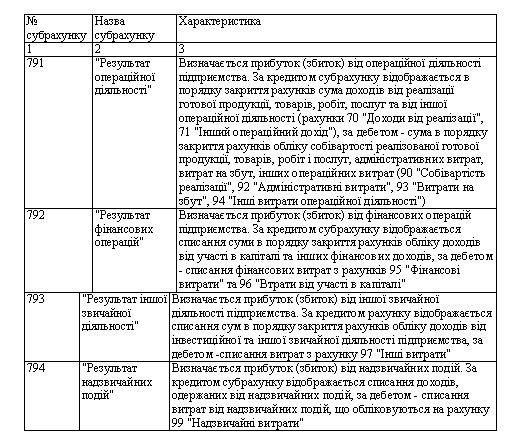

Розмір прибутку або збитку операційної діяльності підприємства визначається на субрахунку 791 "Результат операційної діяльності".

За кредитом субрахунку 791 "Результат операційної діяльності" відображаються у порядку закриття рахунків суми доходів від реалізації продукції (товарів, робіт, послуг) та від іншої операційної діяльності (рахунки

70 "Доходи від реалізації"', 71 "Інший операційний дохід"), за дебетом - суми в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 "Собівартість реалізації"', 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності").

Для отримання показника прибутку або збитку від операційної діяльності Планом рахунків передбачено субрахунок 791 "Результат операційної діяльності". У кінці звітного періоду обороти за рахунками 70 "Доходи від реалізації"',

71 "Інший операційний дохід", 90 "Собівартість реалізації"', 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності" списуються на субрахунок 791 "Результат операційної діяльності", за даними якого визначається прибуток (збиток) операційної діяльності.

Схему відображення у бухгалтерському обліку доходів, витрат операційної діяльності підприємства та визначення фінансового результату, наведено на рис.

791 "Результат операційної діяльності"________________

"Попередньо на даний субрахунок закриваються обороти рахунків 705"Перестрахування" і 76 "Страхові платежі"

Рис. Схема відображення у бухгалтерському обліку фінансових результатів від операційної діяльності