2015-07-21

2015-07-21 771

771Бутинець. Бухгалтерський фінансовий облік

Чистий дохід від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з валового доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок

тощо. У Звіті про фінансові результати чистий дохід відображається у рядку з аналогічною назвою. Порядок визначення чистого доходу (виручки) від реалізації (товарів, робіт, послуг) у бухгалтерському обліку є наступним:

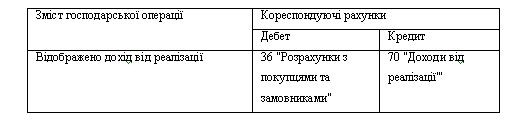

1. Сума валового доходу (виручки) від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів і податків з продажу (податку на додану вартість, акцизного збору тощо), який відповідає критеріям визнання доходу, буде відображатися записом:

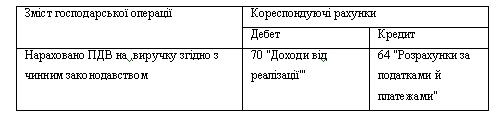

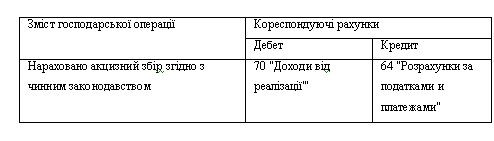

2. На зменшення валового доходу послідовно списуються нараховані податки і платежі:

а) сума податку на додану вартість, включена до складу доходу (виручки) від реалізації продукції (товарів, робіт, послуг):

б) акцизний збір, врахований у складі доходу (виручки) від реалізації продукції (товарів, робіт, послуг) для платників акцизного збору:

Інші суми, які зменшують валовий дохід, відображаються:

♦ у вільному рядку Звіту про фінансові результати (інші збори або податки з обороту);

♦ у статті "Інші вирахування з доходу" (надані знижки, повернення товарів та інші суми, які підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг)).

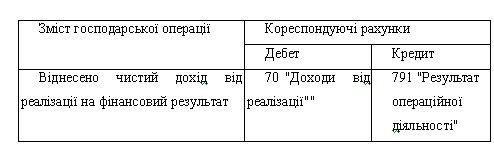

Після здійснення наведених записів на субрахунок 791 "Результат операційної діяльності" списується сума чистого доходу від реалізації продукції (товарів, виконаних робіт, наданих послуг). У бухгалтерському обліку вона буде відображатися наступним записом: