2015-07-21

2015-07-21 979

979Бутинець. Бухгалтерський фінансовий облік

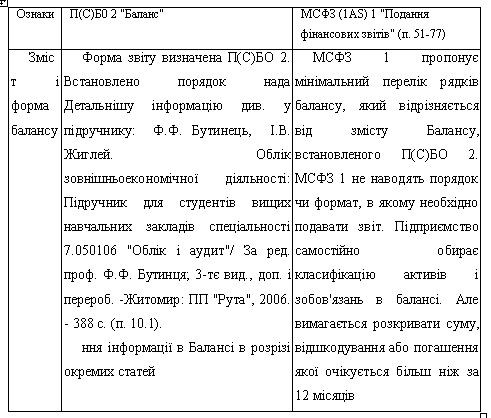

Згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності" баланс- це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання та власний капітал. Зміст і форма Балансу та загальні вимоги до розкриття його статей встановлюються П(С)БО 2 "Баланс".

Національні стандарти бухгалтерського обліку України розроблялися з урахуванням змісту МСФЗ. Але П(С)БО та МСФЗ не можуть бути ідентичними, зважаючи на особливості ведення бухгалтерського обліку та складання фінансової звітності в Україні. У табл. 31.4 виділено основні відмінності між П(С)БО та МСФЗ, призначеними для регулювання порядку складання і подання Балансу.

Таблиця Порівняння положень національного та міжнародного стандартів з регулювання порядку складання Балансу

Відповідно до П(С)БО 2 Баланс має таку структуру (Додаток Б):

1) необоротні активи

2) оборотні активи АКТИВ

3) витрати майбутніх періодів

4) власний капітал

5) забезпечення наступних витрат

і платежів ПАСИВ

6) довгострокові зобов'язання

7) поточні зобов'язання

8) доходи майбутніх періодів

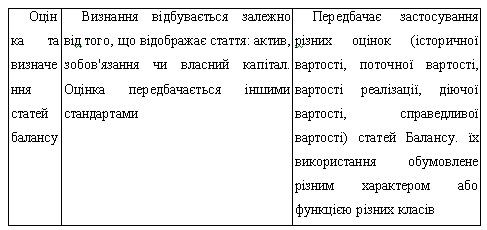

Кожен розділ має статті, для правильного заповнення яких потрібно розуміти їх зміст. Активом визнаються ресурси, які контролюються підприємством у результаті минулих подій і використання яких призведе до отримання економічної вигоди в майбутньому.

Зобов'язання - це заборгованість підприємства, яка виникла внаслідок подій, що відбулися, та погашення якої призведе до зменшення ресурсів підприємства, що вміщують у собі економічні вигоди. З метою забезпечення повноти та об'єктивності висвітлення інформації про майно та зобов'язання в Балансі забороняється об'єднувати дебіторську та кредиторську заборгованості.

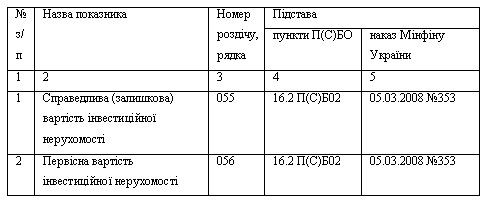

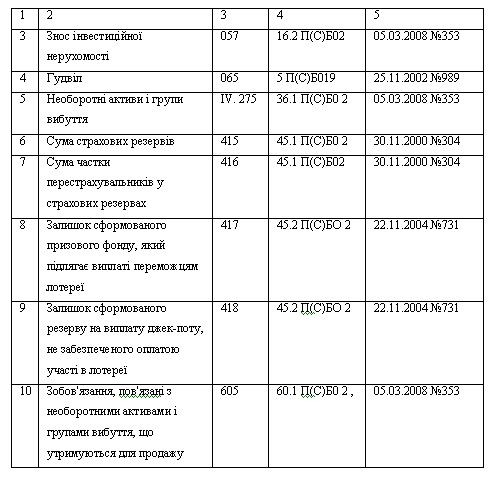

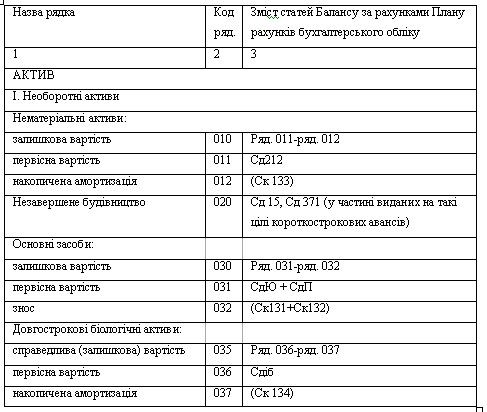

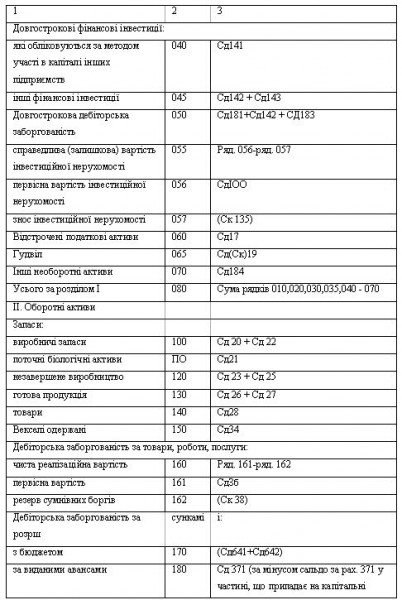

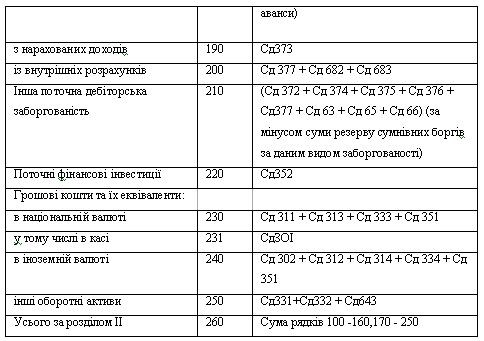

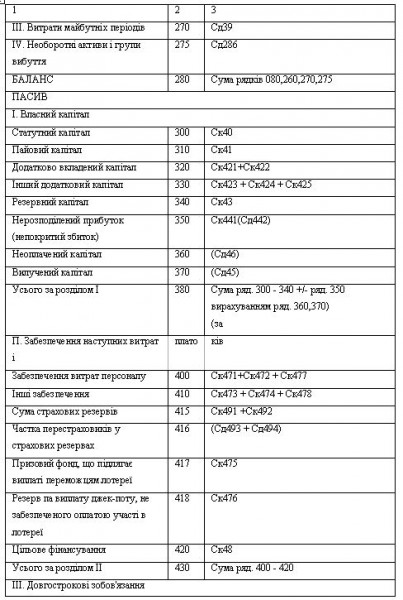

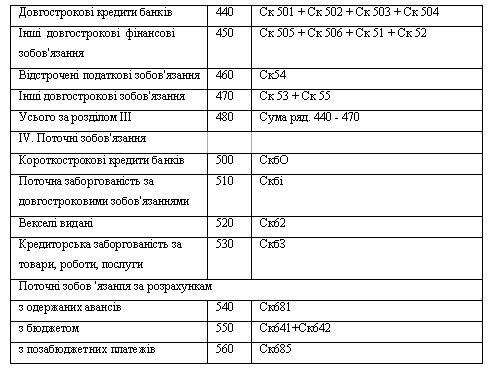

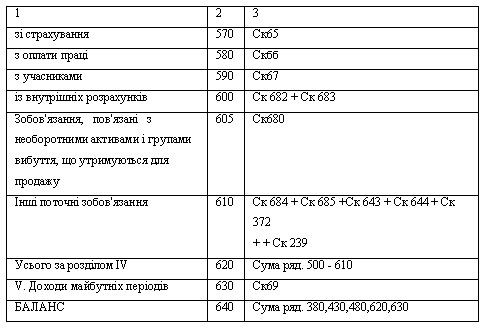

Для заповнення статей Балансу використовуються дані залишків за рахунками синтетичного обліку з обліку активів, зобов'язань і власного капіталу (табл.).

Таблиця Робоча таблиця зі складання ф. № 1 "Баланс"

Зупинимося на особливостях заповнення ф. № 1:

♦ у графі "На початок звітного періоду" вказуються показники на початок поточного року, у графі "На кінець звітного період" - на кінець звітного періоду - кварталу.

♦ сальдо контрактивних і контрпасивних рахунків наводитися в дужках. Це означає, що такі показники повинні відніматися при підрахунку підсумків балансу. У всіх незаповнених рядках ставлять прочерки;

♦ грошові кошти, які не можуть бути використані протягом 12 місяців з дати балансу внаслідок певних обмежень (наприклад, блокування рахунку), відображаються як інші необоротні активи (розділ І активу Балансу);

♦ аванси, перераховані забудовником підряднику, включаються до статті "Незавершене будівництво";

♦ вартість товарів у рядку 140 відображається за витратами на придбання (без торговельних націнок), включаючи транспортно-заготівельні витрати (ТЗВ), які за розподілом відносяться до залишку товарів;

♦ до статті "Грошові кошти та їх еквіваленти" (рядки 230 і 240) сальдо субрахунків 331 і 332 щодо вартості грошових документів не включаються. Такі дані наводяться у статті "Інші оборотні активи" (рядок 250). Сальдо субрахунків 643 і 644 до статті "Розрахунки з бюджетом" не включаються, а відображаються у рядках 250 і 610 відповідно;

♦ перелік додаткових (вписуваних) показників форми №1 "Баланс" наведений в табл.

Таблиця Перелік додаткових (вписуваних) показників форми №1 "Баланс"