2015-07-21

2015-07-21 2602

2602Бутинець. Бухгалтерський фінансовий облік

Наступним елементом фінансової звітності (згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності") є Звіт про фінансові результати. Загальні вимоги до розкриття статей даного звіту, а також форма та зміст

звіту визначаються вимогами П(С)БО 3 "Звіт про фінансові результати".

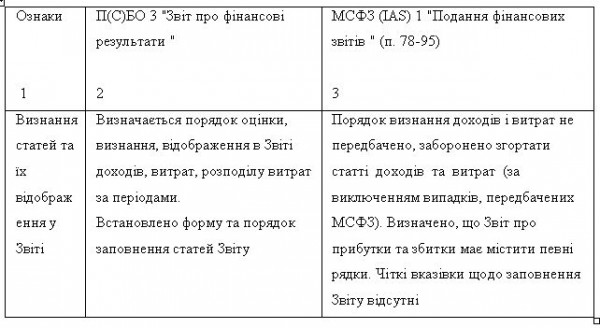

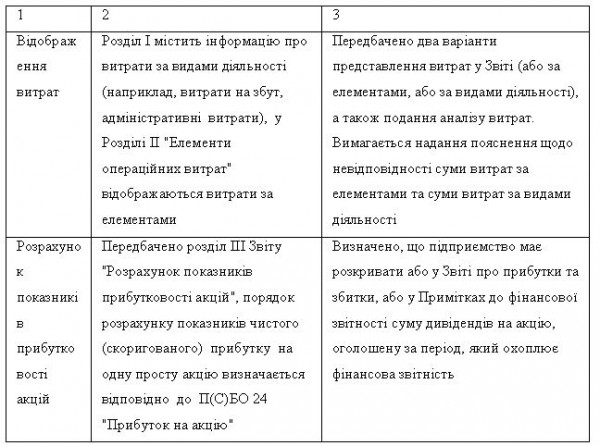

Міжнародними стандартами також передбачено складання Звіту про фінансові результати, але звітна форма, встановлена МСФЗ 1, має іншу назву - Звіт про прибутки і збитки. Крім назви, згадані звіти відрізняються за формою та змістом (табл.).

Таблиця Порівняння національного та міжнародного стандартів з регулювання порядку складання Звіту про фінансові результати

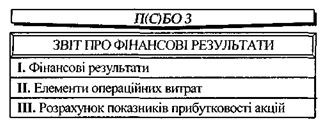

Згідно з П(С) 3, Звіт про фінансові результати складається з трьох розділів (рис.).

Рис. Структура форми Звіту про фінансові результати

Звіт про фінансові результати дає змогу користувачам, як зовнішнім, так і внутрішнім, оцінити результати діяльності підприємства в минулому, його прибутковість, можливість ефективно використовувати ресурси або ступінь ризику недосягнення очікуваної рентабельності діяльності. Фінансові результати у Звіті визначаються та відображаються у розрізі звичайної та надзвичайної діяльності. У свою чергу, доходи, витрати та фінансові результати від звичайної діяльності формуються на підставі узагальнення цих показників від основної діяльності та інших доходів і витрат, податку на прибуток. Згортання доходів та витрат підприємства у звіті не дозволяється, крім випадків, передбачених відповідними положеннями (стандартами).

З 2008 р. операції з продажу основних засобів й інших необоротних матеріальних активів складають доходи від продажу товарів.

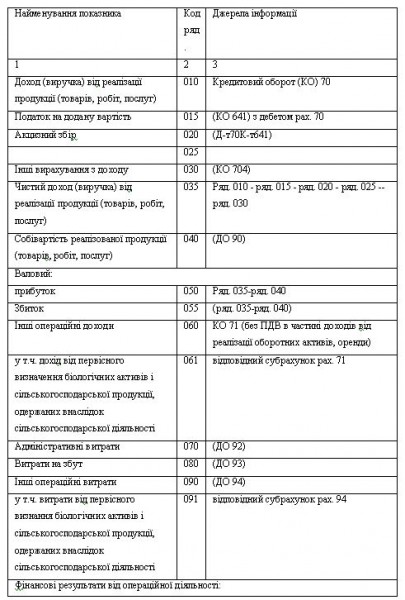

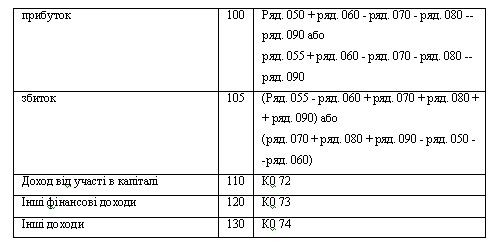

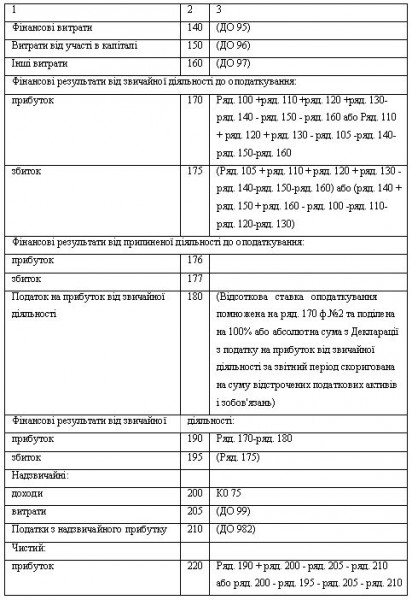

Для складання Звіту про фінансові результати використовуються обороти за рахунками витрат і доходів (табл.).

Таблиця Робоча таблиця зі складання Звіту про фінансові результати

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

Із введенням в дію П(С)БО 17 "Податок на прибуток" для формування показника витрат з податку на прибуток у ф.2 (р. 180) недостатньо визначити добуток прибутку до оподаткування та ставки податку на прибуток.

Це пов'язано з тим, що відмінності у підходах визначення доходів і витрат підприємства між податковим законодавством і П(С)БО України призводять до різниці в сумах податку на прибуток, який обчислюється за кожним із вказаних порядків. Такі різниці потрібно враховувати, визначаючи витрати на прибуток. Податок на прибуток сплачується в сумі, визначеній за податковим законодавством - Д641 К 311. Відповідна величина зобов'язань повинна бути відображена в обліку.

При врегулюванні вказаних різниця застосовуються рахунки 17 і 54, а також зазнає змін величина витрат з податку на прибуток згідно з П(С)БО 17 "Податок на прибуток".

Урегулювання описаних різниць відповідним чином знаходить своє відображення у ф. № 2 "Звіт про фінансові результати" фінансової звітності, де сума витрат з податку на прибуток збільшується або зменшується на відстрочені податкові активи та податкові зобов'язання.

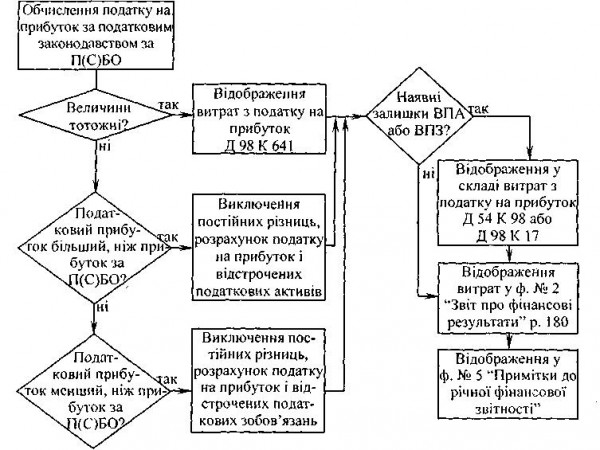

Інформаційним джерелом для правильного визначення податку на прибуток і пов'язаних з ним податкових різниць є показники Декларації з податку на прибуток і розрахунки бухгалтерії. Узгодження даних фінансової й податкової звітностей відбувається в порядку, наведеному на рис.

Рис. Порядок формування інформації про податок на прибуток

Для виконання усіх описаних дій при складанні фінансової звітності та розрахунку суми витрат з податку на прибуток необхідно обов'язково використовувати Декларацію з податку на прибуток, щоб отримати суми поточного податку на прибуток. На підставі її даних необхідно визначити різницю між податком на прибуток за П(С)БО та відповідно до податкового законодавства. Наступним етапом є відображення змін відстрочених податкових активів і зобов'язань у ф. № 1 "Баланс", розраховану суму витрат з податку на прибуток у ф. № 2 "Звіт про фінансові результати" (ДО 98 - КО 98). Порядок трансформації податку на прибуток відображається у розділі XII ф. № 5 "Примітки до річної фінансової звітності".

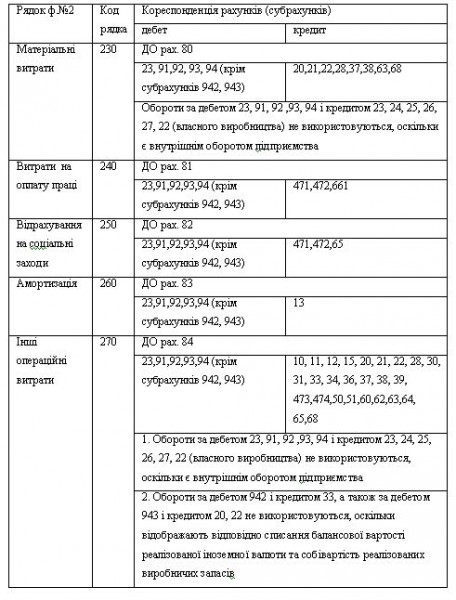

При формуванні показників розділу 2 Звіту про фінансові результати необхідно дотримуватися наступного порядку (табл.).

Таблиця. Рекомендації щодо заповнення розподілу ІІ ф. №2

Порядок заповнення розділу III ф. № 2 Звіт про фінансові результати"

Розділ III ф. № 2 "Звіт про фінансові результати" заповнюють відкриті акціонерні товариства, прості акції або потенційно прості акції яких відкрито продаються чи купуються на фондових біржах,включаючи підприємства, які знаходяться на етапі випуску таких акцій на відкритому ринку цінних паперів.

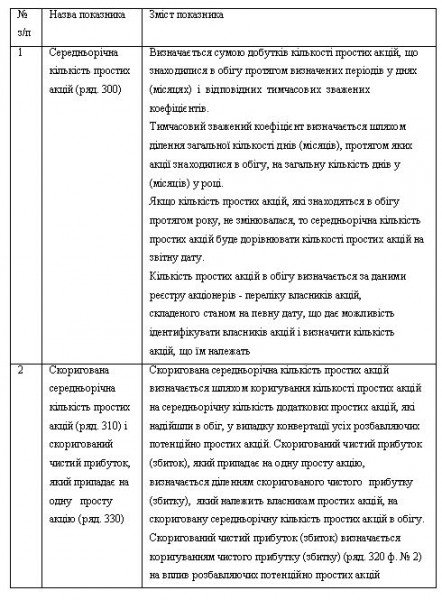

Даний розділ, за бажанням, можуть також заповнювати закриті акціонерні товариства. Методологічні основи формування інформації про чистий прибуток на одну просту акцію та її розкриття у фінансовій звітності визначається П(С)БО 24 "Прибуток на акцію". Для заповнення даного розділу необхідно розрахувати певні показники (табл.).

Таблиця. Зміст показників розділу III ф. № 2

Порівнюючи П(С)БО 24 "Прибуток на акцію" та МСФЗ 33 "Прибуток на акцію", слід відмітити значну схожість положень даних документів. Але МСФЗ 33 містить більш деталізовані дані щодо переліку суб'єктів підприємницької діяльності, які повинні дотримуватись вимог МСФЗ 33, видів дивідендів на привілейовані акції, які необхідно вираховувати з обчисленого чистого прибутку для визначення базисного прибутку на акцію, умов визнання акцій розбавляючими або ж нерозбавляючими.

Розбіжності між П(С)БО 24 "Прибуток на акцію" та МСФЗ 33 "Прибуток на акцію" стосуються визначення подій, які впливають на кількість акцій при здійсненні перерахунку чистого прибутку на акцію. У П(С)БО 24 такими подіями визначаються зменшення (збільшення) номінальної вартості акцій (дроблення (консолідація) акцій; злиття підприємств). У МСФЗ 33 уточнюється, що такі зміни в кількості акцій можуть відбуватися без відповідної зміни загальної вартості акцій (тоді й необхідно буде проводити перерахунок).

Особливостями заповнення Звіту про фінансові результати (ф. № 2) є:

♦ усі витрати та непрямі податки, що зменшують дохід підприємства, наводяться в дужках. Такі показники слід віднімати при розрахунку результатів. У графі "За звітний період" вказуються показники за звітний період поточного року, тоді як у графі "За попередній період" - доходи та витрати за такий же період, але минулого року. Звіт складається накопичуваним підсумком. У всіх незаповнених рядках ставлять прочерки;

♦ генеральні підрядні організації для визначення чистого доходу вартість виконаних субпідрядниками робіт не вираховують. Вартість таких робіт відображається у складі виробничої собівартості;

♦ виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, яка відпускається на сторону, та на вартість супутньої продукції у вартості можливого використання, яка встановлюється безпосередньо на підприємстві. Виробнича собівартість (прямі матеріальні витрати) продукції та елемент "Матеріальні витрати" не включає вартість зворотних відходів, одержаних під час виробництва. До виробничої собівартості включаються втрати від браку з технологічних причин у межах передбачених норм (технічно неминучий брак). Втрати від браку з інших причин (перевищення норм, постачальники, працівники) включаються до інших операційних витрат;

♦ сума всіх витрат операційної діяльності у розділі І може не співпадати з сумою за елементами операційних витрат (розділ II форми № 2), оскільки до елементів операційних витрат не включаються деякі види операційних витрат (табл.);

♦ перелік додаткових (вписуваних) показників форми №2 "Звіт про фінансові результати" наведений в табл.

Таблиця. Перелік додаткових (вписуваних) показників форми №2 "Звіт про фінансові результати".

У Примітках до річної фінансової звітності, згідно з П(С)БО 24 "Прибуток на акцію", за кожним класом простих акцій наводиться інформація про: чистий прибуток на одну просту акцію, визначений у результаті перерахунку; скоригований чистий прибуток на одну просту акцію, визначений у результаті перерахунку; узгодження сум, використаних як чисельники при обчисленні чистого прибутку на одну просту акцію та скоригованого чистого прибутку на одну просту акцію, з сумами чистого прибутку (збитку) за певний період; вплив розбавляючих потенційних простих акцій на середньорічну кількість простих акцій в обігу; операції з простими та потенційними простими акціями, які були здійснені після дати балансу.