2015-07-21

2015-07-21 537

537Бутинець. Бухгалтерський фінансовий облік

Звіт про власний капітал містить інформацію про складові власного капіталу і види (причини) змін (збільшення, зменшення) капіталу. Вказівки щодо форми, рекомендації зі складання та подання даного Звіту містяться в П(С)Б05 "Звіт про власний капітал".

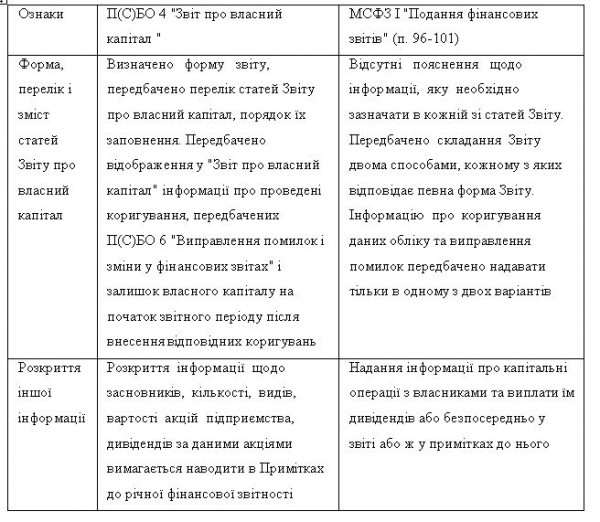

За відсутності різниці в назві та вимогах щодо заповнення та подання Звіту, що розглядається, між П(С)БО та МСФЗ (табл.), еквівалентом Звіту про власний капітал можна було б вважати окремий компонент фінансової звітності (за МСФЗ 1 "Подання фінансових звітів") "Звіт про зміни у власному капіталі"

Таблиця Порівняння національного та міжнародного стандартів щодо порядку складання Звіту про власний капітал

Отже, суттєвими відмінностями Звіту про власний капітал і Звіту про зміни у власному капіталі є менший обсяг останніх, відсутність у них інформації щодо виправлення помилок та внесення змін, не пов'язаних зі зміною облікової політики підприємства. Положення МСФЗ 1 "Подання фінансових звітів" носять більш рекомендаційний характер, порівняно з вимогами П(С)БО 5 "Звіт про власний капітал".

Слід звернути увагу на особливості заповнення деяких статей Звіту про власний капітал. Зміни капіталу в Звіті можуть відображатися внаслідок однієї причини за одним видом капіталу як зменшення, а за іншим - як збільшення. Наприклад, відрахування до резервного капіталу та збільшення статутного капіталу за рахунок прибутку має відображатися збільшенням статутного капіталу, резервного капіталу і одночасно зменшенням (заповнювати у дужках) нерозподіленого прибутку. Але виникають зміни, які в Звіті стосуються тільки однієї складової капіталу, наприклад, нарахування дивідендів за рахунок прибутку слід, показувати тільки зменшенням нерозподіленого прибутку.

Порядок заповнення Звіту про власний капітал з використанням субрахунків Плану рахунків наведено в таблиці.