2015-07-21

2015-07-21 902

902Бутинець. Бухгалтерський фінансовий облік

Порядок коригування фінансової звітності, яка оприлюднюється, на вплив інфляції та загальні вимоги до розкриття інформації про неї у Примітках до річної фінансової звітності визначає Положення (стандарт) бухгалтерського обліку 22 "Вплив інфляції-".

За значного рівня інфляції в державі, звітність про результати операційної діяльності та фінансовий стан у національній валюті без її перерахунку не є корисною. Тому виникає необхідність здійснення перерахунку показників фінансової звітності. У системі МСФЗ прийнятий стандарт для визначення порядку коригування форм фінансової звітності за функціонування та складання підприємством звітності в умовах гіперінфляції - МСФЗ 29 "Фінансова звітність в умовах гіперінфляції", призначений для будь-якого підприємства, яке складає звітність у грошовій одиниці країни в умовах гіперінфляції. Не дозволяється подавати інформацію, яка підлягає висвітленню згідно з МСФЗ 29, у вигляді додатку до перерахованих фінансових звітів. Але, згідно з МСФЗ, необхідність здійснення перерахунку фінансових звітів за порядком, передбаченим цим стандартом, є питанням суджень. Наведемо основні відмінності у положеннях П(С)БО та МСФЗ щодо складання звітності в умовах інфляції (табл.).

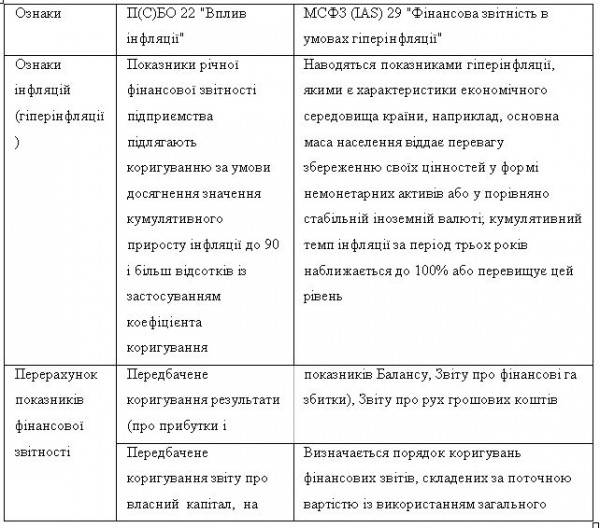

Таблиця Порівняння вимог П(С)БО 22 "Вплив Інфляції" та МСФЗ 29 "Фінансова звітність в умовах гіперінфляції'

Таблиця Порівняння вимог П(С)БО 22 "Вплив Інфляції" та МСФЗ 29 "Фінансова звітність в умовах гіперінфляції'"

Суттєвим є визначення МСФЗ 29 "Фінансова звітність в умовах гіперінфляції'" порядку коригування звітів, складених у історичній вартості або ж поточній, порядок вибору, розрахунку та використання загального індексу цін (тоді як у П(С)БО наводиться лише визначення індексу інфляції), але в МСФЗ не визначено порядок коригування статей Звіту про власний капітал.

П(С)БО 22 "Вплив інфляції'" поширюється на ті господарюючі суб'єкти, які відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" зобов'язані оприлюднювати річну фінансову звітність. Відповідно до цього стандарту коригуються показники річної звітності, але тільки в тих випадках, якщо кумулятивний приріст інфляції становить більше 90 %.

Кумулятивний приріст визначається добутком індексів інфляції за період, що складається з трьох останніх років, включаючи звітний.

Індекс інфляції визначається та оприлюднюється центральним органом виконавчої влади в галузі статистики - Держкомстатом.

Основна концепція даного П(С)БО полягає у тому, щоб навести всі показники фінансової звітності у зіставному грошовому вимірнику на дату коригування шляхом застосування коефіцієнта коригування. Коригуються показники річної фінансової звітності, які визначаються за даними записів на рахунках бухгалтерського обліку. Тобто підприємство спочатку, як завжди, складає річну фінансову звітність на підставі даних регістрів і рахунків бухгалтерського обліку, а після цього коригуванням її показників за методикою, визначеною П(С)БО 22 "Вплив інфляції"", коригує звітність.

Датою коригування є дата, на яку складається фінансова звітність за рік, в якому кумулятивний приріст інфляції перевищив 90 % (31 грудня звітного року). Результати коригування в регістрах і на рахунках бухгалтерського обліку не відображаються.

Коефіцієнт коригування є показником, отриманим шляхом ділення індексу інфляції на дату балансу (кінець звітного року) та індексу інфляції на дату визнання (переоцінки) відповідної статті звітності.

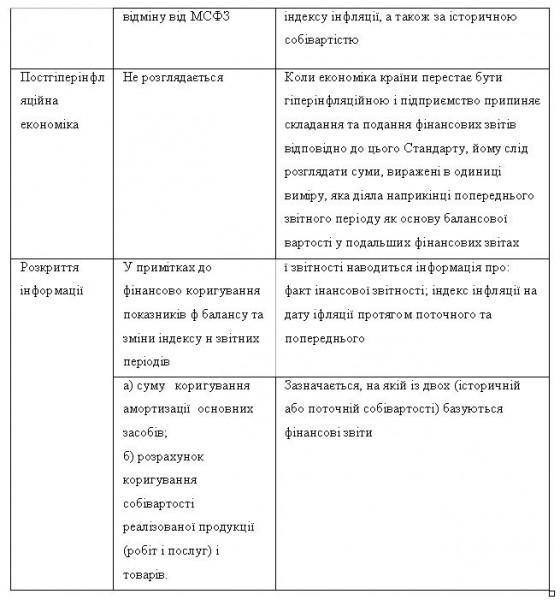

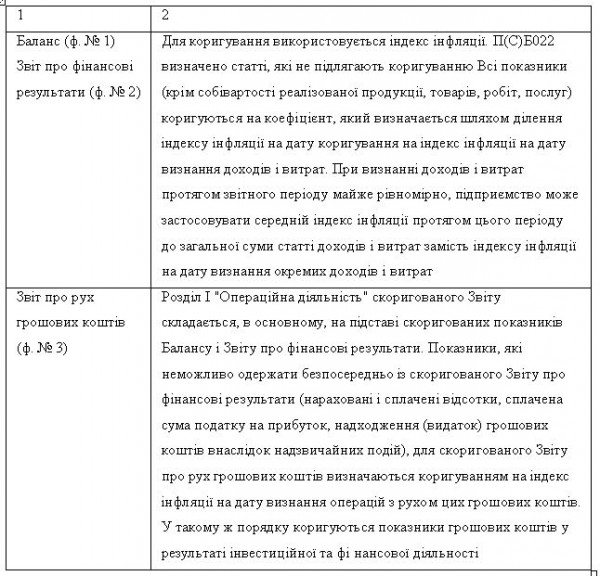

Для різних видів операцій, показників різних форм фінансової звітності застосовуються неоднакові методики коригування (табл.).

Таблиця. Порядок коригування показників фінансової звітності

Таблиця. Порядок коригування показників фінансової звітності"

Таблиця. Порядок коригування показників фінансової звітності"

У примітках (поясненнях) до скоригованої фінансової звітності зазначається: факт коригування; сума коригування амортизації основних засобів; розрахунок коригування собівартості реалізованої продукції (товарів, робіт, послуг); індекси інфляції на дату коригування та її показники протягом поточного та попереднього звітних періодів, які були використані для коригування фінансової звітності.