2015-07-21

2015-07-21 773

773Бутинець. Бухгалтерський фінансовий облік

Порядок виправлення помилок, внесення та розкриття інших змін у фінансовій звітності в Україні регулюється П(С)БО 6 "Виправлення

помилок і зміни у фінансових звітах. Норми цього стандарту застосовуються юридичними особами всіх форм власності (крім бюджетних установ).

Відповідно до П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах" показники фінансової звітності можуть змінюватися для врахування впливу названих вище факторів (рис.).

[image file="21b3e543e7a05a5311d97ba3c7c13b2d.jpg" title="

Рис. Випадки необхідності коригування статей звітності"

У П(С)БО 6 розглядаються помилки двох видів:

♦ ті, що допущені під час складання звітів у попередніх періодах;

♦ ті, що відносяться до попередніх періодів.

Виправлення помилок у фінансовій звітності здійснюється відповідно до розділу II П(С)БО 6 у наступному порядку (рис)

Рис.. Порядок виправлення помилок у фінансовій звітності

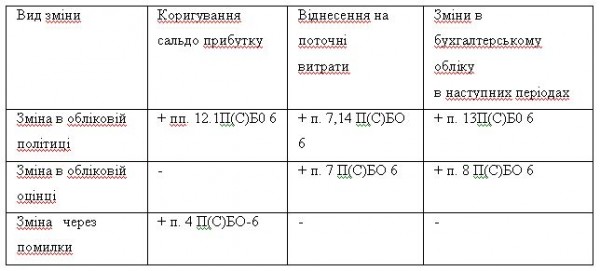

Для відображення змін в обліку слід визначити, насамперед, причину цих змін: зміни облікової політики, облікової оцінки чи виявлення помилки. Наприклад, зміна методу нарахування резерву сумнівних боргів є зміною облікової політики, а перегляд коефіцієнта сумнівності - зміною облікової оцінки. Правильна класифікація змін важлива, тому що наслідки їх різних видів по-різному відображаються в обліку (табл.).

Таблиця. Причини та способи коригування даних бухгалтерського обліку та показників фінансової звітності

Таблиця. Причини та способи коригування даних бухгалтерського обліку та показників фінансової звітності"

Для правильної реєстрації змін в обліку та звітності необхідно керуватися такими правилами:

1) наслідки зміни попередньої оцінки об'єкту бухгалтерського обліку, яка в подальшому не підтвердилася, повинні відображатися як наслідки зміни в обліковій оцінці;

2) якщо неможливо розрізнити зміну облікової політики та зміну облікової оцінки, то зміну потрібно розглядати як зміну облікових оцінок;

3) якщо оцінки були неправильними через низький рівень професіоналізму бухгалтера, їх слід кваліфікувати як помилки3.

Порядок виправлення помилок і внесення змін до фінансової звітності, яка складається відповідно до вимог міжнародних стандартів, регулюється положеннями МСФЗ 8 "Чистий прибуток або збиток за період, суттєві помилки та зміни в обліковій політиці" і МСФЗ 10 "Події після дати балансу". На відміну від МСФЗ 8, П(С)БО 6 не містить вимог щодо класифікації та розкриття інформації про екстраординарні статті, про певні статті в межах прибутку і збитків від звичайної діяльності.

Також МСФЗ 8 "Чистий прибуток або збиток за період, суттєві помилки та зміни в обліковій політиці" визначено, що підприємству, у випадку припинення діяльності, слід розкривати інформацію про характер припиненої діяльності, дату, форму (продаж, закриття) припинення діяльності, прибуток (збиток) від припинення відповідних операцій і принципи облікової політики, використаної для оцінки величини згаданих результатів.

Інформацію, яку підприємству відповідно до вимог П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах" необхідно розкривати у випадку наявності виправлень помилок, змін в обліковій політиці за звітний період. Такі ж вимоги містить МСФЗ 10.