2015-07-21

2015-07-21 1490

1490Бутинець. Бухгалтерський фінансовий облік

Норми П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва" поширюються на всі підприємства, які відповідають критеріям віднесення до розряду суб'єктів малого підприємництва, а також представництва іноземних суб'єктів господарської діяльності.

Відповідно до чинного законодавства суб'єктами малого підприємництва визнаються юридичні особи - суб'єкти підприємництва будь-якої організаційно-правової форми власності, у яких:

♦ середньооблікова чисельність працюючих за звітний період (календарний рік) не перевищує 50 осіб;

♦ обсяг річного валового доходу не перевищує 500 тис. євро. Незалежно від кількості працюючих і обсягу виробництва до суб'єктів

малого підприємництва не можуть належати довірчі товариства, страхові компанії, банки, ломбарди, інші фінансово-кредитні та небанківські фінансові установи, суб'єкти підприємницької діяльності, які здійснюють діяльність у сфері грального бізнесу, обміну іноземної валюти, виробники та імпортери підакцизних товарів, а також ті суб'єкти підприємницької діяльності, у статутному капіталі яких є частина вкладів, які належать юридичним особам, -засновникам і учасникам, які не є СМП, що перевищує 25 %.

Відповідно до П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва" всі підприємства, до яких відносяться вищенаведені обмеження, складають фінансову звітність у тисячах гривень без десяткових знаків у скороченому вигляді: ф. № 1-м "Баланс" і ф. № 2-м "Звіт про фінансові результати" без згортання статей активів та зобов'язань.

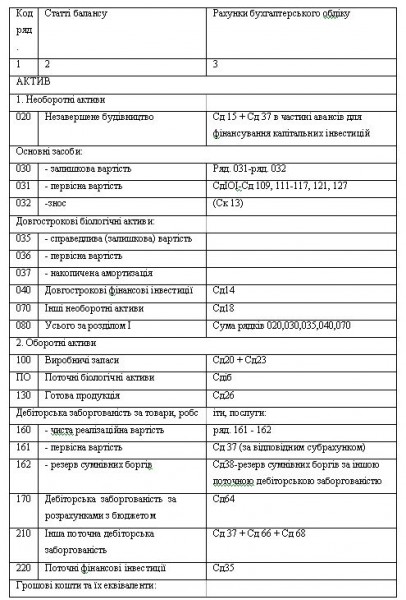

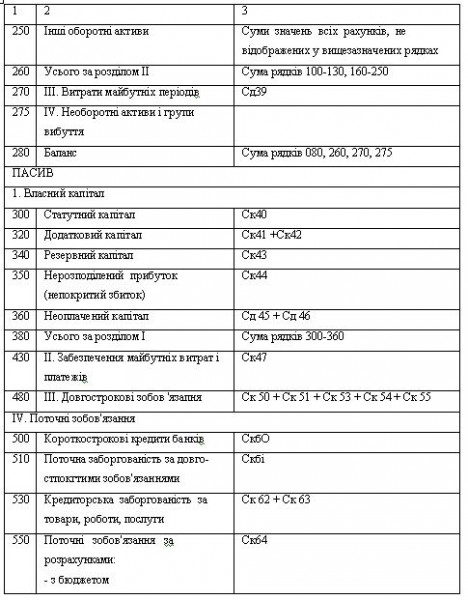

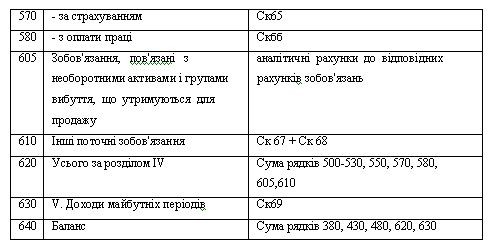

Баланс форми 1-м відрізняється від Балансу (ф. № 1) скороченням окремих рядків. При цьому коди рядків збережені. Зміст статей активу та пасиву балансу форми № 1-м розглянуто в таблиці

Таблиця Зміст статей Балансу форми 1-м відповідно до П(С)БО 25

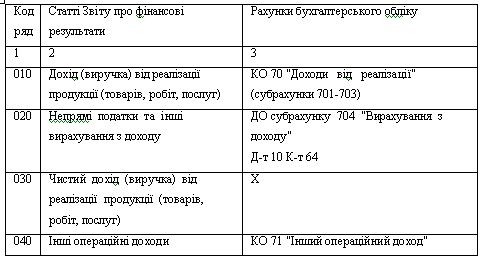

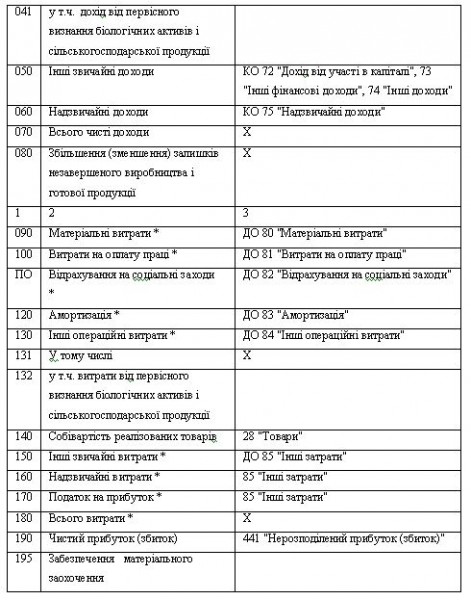

Форма № 2-м, на відміну від Звіту про фінансові результати (ф. № 2), представлена тільки одним розділом (об'єднано розділи фінансових результатів і елементів операційних витрат, скорочено кількість проміжних розрахункових рядків) (табл. 31.20).

Таблиця. Зміст статей Звіту про фінансові результати (ф. № 2-м) відповідно до П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва"

*показники про непрямі податки, інші відрахування з доходу, податок на прибуток, витрати та збитки наводяться у Звіті в дужках. При заповненні рядків 090-120 слід керуватися нормами П(С)БО 16 "Витрати"

Підприємства, які складають фінансову звітність із застосуванням П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва", повинні врахувати такі особливості:

1)чистий фінансовий результат (прибуток або збиток) у цьому звіті визначається з урахуванням витрат діяльності за елементами, тому що складання звіту базується на використанні рахунків класу 8 "Витрати за елементами". Оскільки частина витрат діяльності може залишатися у незавершеному виробництві та в нереалізованій готовій продукції, то на таку суму змін (аналогічні статті балансу) відбувається коригування (визначення остаточного) фінансового результату;

2)у зв'язку з тим, що до витрат діяльності за жодним елементом не включається собівартість реалізованих товарів, такий показник наводиться окремо у рядку 140 "Без назви" та віднімається для визначення фінансового результату;

3)у формі №2-м сума єдиного податку, єдиного (фіксованого) податку для сільськогосподарських товаровиробників, плати за спеціальний торговий патент відображається у рядку 130 "Інші операційні витрати" із вказанням у рядку 131 назви конкретного податку, який сплачується суб'єктом малого підприємництва. Вся сума зазначених вище податків включається у розділі II "Елементи операційних витрат" до елементу "Інші операційні витрати" без поділу і включення до елементу "Відрахування на соціальні заходи".