2015-07-21

2015-07-21 853

853· Сведения о среднесписочной численности работников.

· Декларация по НДС, в случае, если организация является налоговым агентом по НДС.

· Индивидуальные сведения в Пенсионный фонд: ведомость уплаты страховых взносов на обязательное пенсионное страхование по форме АДВ-6-2, АДВ-6-3, форма СЗВ-4-2 списочная и форма СЗВ-4-1.

· Декларация по единому налогу по УСН.

· Сведения о доходах физических лиц по форме 2-НДФЛ.

· Декларация по земельному налогу (только для налогоплательщиков земельного налога).

· Декларация по транспортному налогу.

Предприниматели, применяющие УСН, должны представить в налоговую инспекцию декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, не позднее 30 апреля года, следующего за отчетным, то есть 30 апреля 2013 года [2].

Ведение бухучёта и сдача бухгалтерской отчётности

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учета основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётностьплательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающиедивиденды. C 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет в полном объеме. Для субъектов малого предпринимательства предусмотрен упрощенный вариант ведения бухгалтерского учета [3]/

Упрощённая система налогообложения на основе патента

Для индивидуальных предпринимателей предусматривается возможность оплаты налога по упрощенной системе налогообложения путем выкупа патента. Порядок уплаты патента по УСН фактически заимствует правовой механизм единого налога на вмененный доход, так как цена патента будет определяться на основании потенциального дохода, размер которого будут устанавливать субъекты РФ. Порядок определения потенциального дохода в главе 26.2 НК РФ предусматривает возможность не более чем в 30 раз увеличить показатели базовой доходности, определяемые для единого налога на вмененный доход.

Решение о возможности применения ИП упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов. Субъекты РФ с 1 января 2009 г. потеряли право выбирать конкретные перечни видов предпринимательской деятельности, и теперь в случае принятия закона о патентной УСН, патент можно получить по всем видам, перечисленным в ст. 346.25.1 НК РФ. В некоторых субъектах (например, в Санкт-Петербурге) закон по УСН на основе патента не принят.

С 1 декабря 2012 года патентная система становится отдельным спецрежимом и перестает быть частью упрощенной системы налогообложения. С 1 января 2013 года патенты будут выдаваться по новым правилам. Патенты, выданные в 2012 году и срок действия которых истекает после 1 января 2013 года, действуют по 31 декабря 2012 года включительно.

17. Упрощенная система налогообложения и ее эффективность.

В России еще со времен перехода к рыночной экономике государство провозгласило курс на всестороннюю поддержку малого бизнеса. В частности, этот курс нашел свое воплощение в создании благоприятных налоговых условий, адресованных, в первую очередь, представителям малого бизнеса. И самым главным результатом всего этого стало появление в НК РФ главы 26.2 «Упрощенная система налогообложения».

«Упрощенка» изначально задумывалась, как льготный режим налогообложения для малого бизнеса – такую же роль она выполняет и сейчас.

Итак, являясь одним из специальных налоговых режимов, упрощенная система налогообложения (УСН) адресована ограниченному кругу налогоплательщиков – субъектам малого предпринимательства (хотя законом прямо не установлено, что упрощенку могут применять только такие лица). Особенности предпринимательской деятельности, которая осуществляется малым бизнесом, как раз и предопределили основные «вехи» УСН.

Учитывая незначительный экономический масштаб такой деятельности, государство, с одной стороны, согласилось уменьшить совокупное налоговое бремя для осуществляющих ее лиц, а с другой – облегчить осуществление процедур, необходимых для контроля над «упрощенцами».

Итак, переход на УСН, который осуществляется на добровольной основе, дает налогоплательщику три основных привилегии:

1. Целый ряд налогов, уплачиваемых при общей системе налогообложения, заменяется единым налогом, исчисляемым по правилам, закрепленным в главе 26.2 НК РФ.

К числу таких налогов для организаций относятся: налог на прибыль организаций, НДС, налог на имущество организаций. Для индивидуальных предпринимателей это НДФЛ, НДС и налог на имущество физических лиц. К тому же, в 2010 году «упрощенцы» уплачивают страховые взносы по льготному тарифу: 14% вместо 26% на общем режиме.

При этом ставки единого налога относительно невысоки – 6 % при выборе объекта налогообложения «доходы», 15 % - «доходы минус расходы».

2. Облегчается ведение налогового учета, поскольку он ведется в особом порядке – посредством заполнения «Книги учета доходов и расходов организаций и индивидуальных предпринимателей».

3. В соответствии с п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета (кроме бухгалтерского учета основных средств и нематериальных активов).

Заметим, что вопрос об обязанности по ведению бухгалтерского учета при применении «упрощенки» окончательно еще не разрешен, поскольку из положений ряда других законодательных актов следует, что вести его все-таки надо, при этом никаких исключений для «упрощенцев» не делается. На практике большинство лиц, применяющих УСН, бухгалтерский учет не ведут, что также существенно облегчает их положение.

Как видно, положение у «упрощенцев» действительно привилегированное. Невысокие налоговые ставки и упрощенные процедуры ведения учета по логике законодателя должны были позволить малому бизнесу в большей мере сконцентрироваться на коммерческой деятельности.

+ см номер 16

18. Единый налог на вмененный доход для отдельных видов деятельности и практика его применения.

Единый налог на вмененный доход (ЕНВД) — налог, вводится в действие законами муниципальных районов, городских округов, городов Федерального значения, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности. ЕНВД заменяет уплату ряда налогов и сборов, до 2010 года[1] существенно сокращал и упрощал контакты с фискальными службами, подобные контакты наиболее затратны особенно для малого бизнеса.

Список облагаемых налогом объектов ограничен Федеральным законодательством[2]:

· бытовые и ветеринарные услуги;

· услуги ремонта, техобслуживания, мойки и хранения автотранспортных средств;

· автотранспортные услуги;

· розничная торговля;

· услуги общественного питания;

· размещение наружной рекламы и рекламы на транспортных средствах;

· услуги временного размещения и проживания;

· передача в аренду торговых мест и земельных участков для торговли.

Региональные и местные власти могут вводить ЕНВД по указанным объектам, с возможностью их уточнения.

Налоговая база за месяц определяется произведением базовой доходности, значения физического показателя [3] и коэффициента-дефлятора (К1) задаваемых федеральным законодательством, а также коэффициента К2 учитывающего особенности ведения деятельности и с возможностью изменения субъектами РФ. На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1.

Налоговая ставка задаётся налоговым кодексом и на 2010 год составила 15 %.

Налоговым периодом на 2010 год установлен квартал.

Налог является значимым источником доходов местных бюджетов потому, как за вычетом социальных налогов, в случае их оплаты, остаётся в муниципалитете. С 2013 года ЕНВД стал добровольным!

Налог на 2010 год распределяется следующим образом:

· Фиксированные взносы предпринимателя и работников[5] (не более половины ЕНВД, всё что выше можно считать платежами вне налога)

· за предпринимателя в ПФР (ставка 20 % от МРОТ)

· 2/3 — страховая часть (3/3 для 1966 г.р. и старше)[6]

· 1/3 — накопительная часть

· за предпринимателя в ФФОМС (1,1 % от МРОТ)

· за предпринимателя в ТФОМС (2,0 % от МРОТ)

· за работников в ПФР (ставка 22 % от заработной платы)

· 2/3 — страховая часть (3/3 для 1966 г.р. и старше)

· 1/3 — накопительная часть (для 1967 г.р. и моложе)

· за работников в ФСС (2,9 % от заработной платы)

· за работников в ФФОМС (1,1 % от заработной платы)

· за работников в ТФОМС (2,0 % от заработной платы)

· Оставшаяся сумма (не менее половины ЕНВД) идёт в муниципальный бюджет

Функция распределения с 2010 года, как и до введения ЕСН, возложена на налогоплательщика (каждый пункт оплачивается отдельной квитанцией).

Заполнить декларацию можно вручную на имеющихся бланках[7], а также с помощью специальных программ под распечатку, в том числе и предлагаемой бесплатно ГНИВЦ ФНС[8].

Отчитаться можно, отправив декларацию при помощи почты.

При количестве сотрудников более 50 человек отчитываться необходимо в электронном виде через специальные организации.

19. Единый сельскохозяйственный налог и его эффективность.

ЕСХН (Единый сельскохозяйственный налог) — замена уплаты налога на прибыль организаций, НДС (за исключением налога, подлежащего уплате в соответствии с НК и ТК РФ) и налога на имущество организаций.

Федеральным законом от 11 ноября 2003 г. N 147-ФЗ была принята новая редакция главы 26.1 НК РФ (схему-конспект предлагаемой системы налогообложения для сельхозпроизводителей см. на с. 4 «ЭЖ» N 52, 2003 г.) На всем протяжении периода реформирования экономики государство пыталось создать для сельскохозяйственных товаропроизводителей механизм налогообложения, максимально учитывающий особенности их производства. В результате было принято решение о переводе их на единый сельскохозяйственный налог, воплотившееся в главе 26.1 НК РФ, принятой Федеральным законом от 29 декабря 2001 г. N 187-ФЗ. При этом введение такого режима предусматривалось законодательными актами субъектов РФ (ст. 346.1 Кодекса). Однако из-за сложности применения нового механизма налогообложения единый сельскохозяйственный налог (далее — ЕСХН) ввели только несколько регионов. Это было связано с тем, что исчислять налог предлагалось с кадастровой стоимости 1 га сельскохозяйственных угодий, которая во многих регионах не была разработана. Поэтому Федеральным законом от 11 ноября 2003 г. N 147-ФЗ принята новая редакция главы 26.1 НК РФ, принципиально отличающаяся от ранее действующей. При ее разработке были в значительной степени учтены положения главы 26.2 Кодекса об упрощенной системе налогообложения.

Индивидуальные предприниматели, перешедшие на уплату ЕСХН, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Правила, предусмотренные настоящей главой 26.1 «СИСТЕМА НАЛОГООБЛОЖЕНИЯ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ», распространяются на крестьянские (фермерские) хозяйства. Сельскохозяйственными товаропроизводителями считаются производители с/х продукции и выращивающие рыбу, ее переработку и реализующие эту продукцию, при условии, что в общем доходе доля дохода от реализации произведенной ими с/х продукции и выращенной ими рыбы, составляет не менее 70 %.

Не вправе перейти на уплату ЕСХН:

1. организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

2. организации, имеющие филиалы или представительства.

С 1 января 2009 г. снято ограничение, препятствующее организациям, которые имеют филиалы и (или) представительства, переходить на уплату ЕСХН. Соответствующие изменения были внесены в п. 6 ст. 346.2 НК РФ, и теперь такие организации вправе применять указанный спецрежим. Объект — доходы — расходы. Налоговой базой доходы-расходы в денежном выражение. Налоговым периодом — календарный год. Ставка 6 %.

Наряду с поправками к действующей 26 главе НК, введен ряд других поправок, в том числе для организаций, не перешедших на уплату ЕСХН, по деятельности, связанной с реализацией сельскохозяйственной продукции. При уплате налога на прибыль вводится следующий порядок: в 2004—2005 годах по ставке 0 %,2006-2008 годах по ставке 6 %, 2009—2011 гг. — 12 %, 2012—2014 гг. — 18 %. Начиная с 2015 года в соответствии с п.1 ст.284 НК РФ — 24 %.

Если налогоплательщик в период применения ЕСХН теряет право на данный спецрежим, то ему следует пересчитать и уплатить все налоги согласно общей системе налогообложения с начала календарного года

20. Налоговая нагрузка организаций. Методы ее оценки и анализа.

Фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны. Налоговая нагрузка значительно варьируется по странам. Для слаборазвитых стран (в которых нет мощной системы социального обеспечения) характерна низкая налоговая нагрузка, для развитых — относительно высокая налоговая нагрузка (доходившая в Швеции до 60 % ВВП в отдельные годы). Исключение составляют некоторые развитые страны Юго-Восточной Азии, где налоговая нагрузка относительно невысока. В России налоговая нагрузка составляет около 50 %[ источник не указан 1692 дня ], что немного ниже среднего уровня развитых стран (выше, чем в США, но ниже чем в Германии, см. [1]).

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение. При превышении номинальной нагрузки определённого уровня уклонение становится массовым и фактическая нагрузка снижается. Точка, в которой фактическая нагрузка максимальна, называется точкой Лаффера. Считается, что номинальная налоговая нагрузка должна быть несколько ниже точки Лаффера, так как более высокие значения вынуждают налогоплательщиков нарушать налоговое законодательство[ источник не указан 1298 дней ].

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия. Реальным плательщиком налога является тот субъект, который является: — владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения; — пользователь объектом налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования

В литературе встречаются различные мето–дики определения налоговой нагрузки на хозяй–ствующие субъекты. Некоторые методики оценки налогового бремени.

1. Тяжесть налогового бремени оценивается отношением всех уплачиваемых налогов к выруч–ке от реализации, включая выручку от прочей реализации (в процентах). Этот показатель вы–являет долю налогов в выручке от реализации.

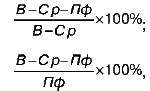

2. Каждая группа налогов в зависимости от ис–точника, за счет которого она уплачивается, имеет свой критерий тяжести налогового бремени. Нало–говое бремя рассчитывается по формулам:

где В – выручка от реализации (себестоимость + прибыль);

Ср – затраты на производство реализован–ной продукции без учета налогов;

Пф – фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

3. Налоговое бремя можно определять как долю отдаваемой государству добавленной стоимости, созданной на отдельном предприятии. Налог сравнивается с источником уплаты. Этот показа–тель позволяет «усреднить» оценку налоговой на–грузки для различных типов производства.

4. В данной методике предлагается различать абсолютную и относительную налоговую нагрузку.

Абсолютная налоговая нагрузка – это налоги и страховые взносы, подлежащие пере–числению в бюджет и во внебюджетные фонды. Относительная налоговая нагрузка – это

отношение абсолютной налоговой нагрузки к вновь созданной стоимости, т.е. доля налогов и страховых взносов, включая недоимку, во вновь созданной стоимости.

Источником уплаты налоговых платежей, как и в предыдущих методиках, признается до–бавленная стоимость. Добавленная стои–мость – стоимость товаров и услуг за вычетом промежуточного потребления, т.е. за вычетом потребления ради последующего производства. На уровне отдельной организации вновь создан–ную стоимость предлагается исчислить следую–щим образом:

ВСС = В – МЗ – А + ВД – ВР или ВСС = ОТ + СО + П + НП,

где ВСС – вновь созданная стоимость;

В – выручка от реализации товаров, продук–ции, работ, услуг; МЗ – материальные затраты; А – амортизация; ВД – внереализационные доходы; ВР – внереализационные расходы (без уче–та налоговых платежей); ОТ – оплата труда;

СО – отчисления на социальные нужды; П – прибыль предприятия; НП – налоговые платежи. Относительная налоговая нагрузка (ДН) определяется по следующей формуле:

21. Исполнение обязанностей по уплате налогов и сборов РФ.

Основная обязанность налогоплательщика — уплачивать законно установленные налоги. Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного остатка на счете налогоплательщика. В случае если налогоплательщик имеет неисполненные требования к счету и не имеет достаточных денежных средств для удовлетворения всех требований, а также в случае отзыва платежного поручения, налог не признается уплаченным. Если обязанность по исчислению и удержанию налога возложена на налогового агента, то обязанность по уплате налога считается выполненной с момента удержания налога налоговым агентом. Неисполнение обязанности по уплате налога в установленный срок является основанием для применения мер принудительного исполнения по уплате налога.

Взыскание производится по решению налогового органа путем направления в банк инкассового поручения (распоряжения) на списание денежных средств со счетов (валютных, рублевых) налогоплательщика или налогового агента. Инкассовое поручение на перечисление налога с рублевых счетов должно быть исполнено банком не позднее одного операционного дня, следующего за днем получения распоряжения, а с валютных счетов — не позднее двух операционных дней.

При недостаточности или отсутствии денежных средств на счетах налогоплательщика поручение налогового органа на перечисление налогов и сборов исполняется по мере поступления денежных средств на эти счета. При недостаточности или отсутствии денежных средств на счетах и при отсутствии информации о счетах налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика.

Взыскание налога за счет имущества производится по решению руководителя налогового органа. В течение трехдневного срока с момента вынесения такого решения судебному приставу направляется постановление о взыскании налога за счет имущества. Постановление исполняется в двухмесячный срок последовательно в отношении:

§ наличных денежных средств;

§ имущества, не участвующего в производстве продукции (ценных бумаг, валютных ценностей, непроизводственных помещений и т. п.);

§ готовой продукции;

§ сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств;

§ имущества, переданного по договору во владение, пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество;

§ другого имущества.

Обязанность по уплате налога считается выполненной с момента реализации имущества налогоплательщика и погашения задолженности за счет вырученных сумм.

При ликвидации юридического лица обязанность по уплате налогов и сборов исполняются ликвидационной комиссией за счет денежных средств организации. Если денежных средств недостаточно, то остающаяся задолженность должна быть погашена учредителями. Если ликвидируемая организация имеет суммы излишне уплаченных ею налогов, сборов, пеней и штрафов, то указанные суммы подлежат зачету в счет погашения задолженности ликвидируемой организации. При отсутствии у ликвидируемой организации задолженности, сумма излишне уплаченных налогов и сборов подлежит возврату организации.

При реорганизации юридического лица обязанность по уплате налогов исполняется его правопреемником, который должен также уплатить все пени и суммы штрафов. При слиянии юридических лиц правопреемником признается возникшее юридическое лицо, при присоединении — присоединившее юридическое лицо, при разделении — возникшие юридические лица. Если разделительный баланс не позволяет определить долю правопреемника либо исключает возможность исполнения обязанности в полном объеме, то по решению суда возникшие юридические лица могут солидарно исполнять обязанность. При выделении юридического лица правопреемства не возникает. Но если в результате выделения юридического лица налогоплательщик не имеет возможности исполнить в полном объеме обязанность по уплате налогов, то выделившиеся юридические лица по решению суда могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Сумма налога, излишне уплаченная юридическим лицом до реорганизации, подлежит зачету налоговым органом в счет исполнения правопреемником обязанности по уплате других налогов, пеней, штрафов. При отсутствии у реорганизуемого юридического лица задолженности по исполнению обязанности по уплате налога эта сумма подлежит возврату правопреемнику.

Если физическое лицо признано судом безвестно отсутствующим, то имуществом отсутствующего управляет лицо, уполномоченное органом опеки и попечительства. Оно же обязано уплатить всю неуплаченную сумму налогов и сборов (пеней, штрафов) безвестно отсутствующего лица.

Если физическое лицо признано судом недееспособным, то обязанность по уплате налогов и сборов исполняется опекуном за счет денежных средств этого недееспособного лица. В случае недостаточности средств физических лиц, признанных безвестно отсутствующими или недееспособными, исполнение обязанности по уплате причитающихся сумм налогов и сборов (пени, штрафов) приостанавливается по решению налогового органа.

В случае если за отдельными налогоплательщиками числится недоимка, взыскание которой невозможно в силу причин экономического, социального или юридического характера, эта сумма признается безнадежной для взыскания и подлежит списанию. Такая задолженность возникает вследствие банкротства предприятия при невозможности удовлетворить требования кредиторов за счет его имущества в случае истечения срока давности взыскания налогов. Списание безнадежных долгов по федеральным налогам и сборам производится в порядке, установленном Правительством, а по региональным и местным налогам — исполнительными органами субъектов Федерации и местного самоуправления.

В целях снижения задолженности перед бюджетами всех уровней коммерческих банков, а также их клиентов был принят комплекс законодательных мер по обеспечению поступления налоговых платежей в бюджетную систему. Так, банки несут ответственность за неисполнение или ненадлежащее исполнение поручений налогоплательщика в соответствующие бюджеты, а также решений налогового органа о взыскании налога за счет денежных средств налогоплательщика. А неоднократное нарушение банками обязанностей в течение одного календарного года является основанием для обращения налогового органа в Банк России с ходатайством об аннулировании лицензии на осуществление банковской деятельности. Действующим законодательством предусмотрены следующие способы обеспечения исполнения обязанностей по уплате налогов и сборов (табл. 5).

Способы обеспечения исполнения обязанностей по уплате налогов и сборов Таблица 5

| Способы обеспечения исполнения обязанности по уплате налогов и сборов | Содержание |

| Залог имущества | Залог имущества оформляется договором между налоговым органом и залогодателем и осуществляется за счет стоимости заложенного имущества |

| Поручительство | Поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если налогоплательщик не уплатит в установленный срок причитающиеся суммы налогов и пеней. При неисполнении налогоплательщиком налоговой обязанности поручитель и налогоплательщик несут солидарную ответственность. Поручительство оформляется договором между налоговым органом и поручите- |

Окончание табл. 5

| Пеня | Пеня — денежная сумма, которую налогоплательщик должны выплатить в случае уплаты причитающихся налогов и сборов в более поздние сроки. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего дня уплаты налога. Ставка пени — 1/300 действующей ставки рефинансирования Банка России |

| Приостановление операций по счетам в банке | Прекращение банком всех расходных операций по счету, кроме платежей, очередность которых предшествует исполнению обязанности по уплате налога. |

| Наложение ареста на имущество налогоплательщика | Действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика в отношении его имущества. Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате налога, пеней и штрафов |

Таким образом, права налоговых органов достаточно широки. Что касается обязанностей должностных лиц налоговых органов, то они обязаны:

Должностные лица налоговых органов обязаны:

1) действовать в строгом соответствии с настоящим Кодексом и иными федеральными законами;

2) реализовывать в пределах своей компетенции права и обязанности налоговых органов;

3) корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам отношений, регулируемых законодательством о налогах и сборах, не унижать их честь и достоинство.

22. Налоговый контроль и ответственность за нарушение налогового закона.

Налоговый контроль - это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства и налогового производства. Налоговый контроль включает в себя наблюдение за подконтрольными объектами; прогнозирование, планирование, учет и анализ тенденций в налоговой сфере; принятие мер по предотвращению и пресечению налоговых нарушений; выявление виновных лиц и привлечение их к ответственности.

Виды налогового контроля. В зависимости от субъекта, осуществляющего контроль, выделяют:

1) государственный контроль, проводимый уполномоченными на то государственными органами (налоговыми, таможенными, органами государственных внебюджетных фондов);

2) негосударственный контроль: а) внутренний аудит - первичный контроль, осуществляемый на уровне работников бухгалтерских и финансовых служб организации. Он предусматривает обеспечение достоверности учета налогооблагаемых объектов и уплаченных в бюджет налоговых платежей, а также качества составления налоговых расчетов и отчетов; б) внешний аудит — налоговый контроль со стороны специализированных фирм или аудиторов, получивших на это соответствующее разрешение — лицензию Министерства финансов России.

По времени проведения налогового контроля различают: ^предварительный контроль — проверка до начала отчетного периода по конкретному виду налога либо, например, для принятия решения об изменении сроков уплаты налога;

2) текущий (оперативный) контроль - проверка в пределах отчетного периода по окончании контролируемой операции;

3) последующий (периодический) контроль — проверка по итогам определенного отчетного периода с целью установления соблюдения требований налогового законодательства, своевременной и полной уплаты налогов, а также вскрытия нарушений и принятия мер к их устранению.

Налоговый контроль представляет собой систему действий налоговых и иных государственных органов по надзору за выполнением фискально обязанными лицами (в первую очередь налогоплательщиками, плательщиками сборов, налоговыми агентами, кредитными организациями) норм налогового законодательства, являющуюся одним из этапов налогообложения. В широком смысле налоговый контроль направлен на обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственные внебюджетные фонды).

В соответствии с законодательством налоговый контроль в РФ осуществляют следующие органы: налоговые органы; таможенные органы;

органы государственных внебюджетных фондов. В соответствии со ст. 82 НК РФ должностные лица таможенных органов и органов государственных внебюджетных фондов наделены контрольными полномочиями в сфере налогообложения в пределах своей компетенции:

таможенные органы - за полнотой и своевременностью уплаты налогов, взимаемых при перемещении товаров через таможенную границу РФ;

• органы государственных внебюджетных фондов - за полнотой и своевременностью уплаты налогов и сборов, поступающих в соответствующие государственные внебюджетные фонды.

Отдельно следует сказать о роли Федеральной службы налоговойполиции России (ФСНПРоссии), которая не относится к органам, непосредственно осуществляющим налоговый контроль, и исполняет вспомогательные функции по обеспечению соответствующей деятельности должностных лиц налоговых органов. Органы ФСНП России по запросу налоговых органов участвуют в проведении налоговых проверок, обеспечивая безопасность должностных лиц налоговых органов, проводящих указанные проверки, и оказывая оперативное содействие в добывании информации, необходимой для целей проверок.

3» В процессе осуществления налогового контроля налоговые органы активно взаимодействуют с органами ГТК РФ, ФСНП России, государственных внебюджетных фондов и другими входящими в систему исполнительной власти органами специальной компетенции - министерствами, службами, ведомствами. Правовой основой такого сотрудничества выступают нормы налогового законодательства, а практическая координация действий осуществляется на основании заключенных между ними публично-правовых договоров -соглашений. Указанные органы информируют друг друга об имеющихся материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых налоговых проверках, обмениваются другой несводимой информацией.

На сегодняшний день заключены, например, следующие соглашения:

между МНС РФ и ГТК РФ №№ БГ-15-11/1222, 01-11/15581 о взаимном информационном обмене (утв. МНС РФ и ГТК РФ 08.06.2000, с измен, на 16.10.2000);

по информационному взаимодействию между Пенсионным фондом РФ

и МНС РФ от 12.07.2001 №№ 16-1-С, БГ-16-05/74 (утв. 12.07.2001) и др. Порядок обмена информацией между территориальными органами федерального казначейства Минфина РФ и налоговыми органами в ходе исполнения доходной части федерального бюджета утвержден совместным приказом Минфина РФ и МНС РФ от 21.02.2001 №№ 14н, БГ-3-09/51.

Порядок взаимодействия МНС РФ и ФПС РФ регламентируется соответствующей инструкцией, утвержденной совместным приказом ФПС РФ и МНС РФ от 25.12.2000 №№ 680, БГ-3-34/455.

4. Порядок осуществления налогового контроля, формы его проведения, а также права и обязанности участников мероприятий налогового контроля, регулируются положениями гл. 14 НК РФ.

Налоговый контроль осуществляется вышеуказанными органами в отношении налогоплательщиков, плательщиков сборов, налоговых агентов. При этом непосредственными целями налогового контроля являются:

выявление налоговых правонарушений и налоговых преступлений;

предупреждение их совершения в будущем;

• обеспечение неотвратимости наступления налоговой ответственности. Для достижений указанных целей налоговыми и иными контролирующими органами используются следующие основные формы (способы) налоговогоконтроля:

налоговые проверки;

получение объяснений фискально обязанных лиц;

проверки данных учета и отчетности;

осмотр помещений и территорий, используемых для извлечения дохода (прибыли);

контроль за расходами физических лиц и др.

В процессе осуществления указанных форм налогового контроля производятся проверки и иные действия по:

исполнению налогоплательщиками требований законодательства о постановке на налоговый учет и иных связанных с учетом обязанностей;

исполнению налоговыми агентами обязанностей по исчислению, удержанию у налогоплательщиков и перечислению в соответствующий бюджет (государственный внебюджетный фонд) налогов и сборов;

соблюдению налогоплательщиками и иными лицами процессуального порядка, предусмотренного налоговым законодательством; */ соблюдению банками обязанностей, предусмотренных налоговым законодательством;

правильности применения контрольно-кассовых машин при осуществлении денежных расчетов с населением;

предупреждению и пресечению нарушений законодательства о налогах и сборах;

выявлению нарушителей налогового законодательства и привлечению их к ответственности59.

5, Под методами налогового контроля понимают приемы, способы или средства, применяемые сотрудниками контролирующих органов при его осуществлении.

Выделяют документальный и фактический налоговый виды контроля, методы которых могут существенно различаться:

• документальный контроль реализуется в первую очередь посредством и в процессе камеральных (то есть проводимых по предоставленным субъектом контроля бухгалтерским и иным юридически и фискально значимым документам, без выезда на место) проверок; его основные методы:

- формальная, логическая и арифметическая проверка документов;

- юридическая оценка хозяйственных операций, отраженных в документах;

- встречная проверка, основывающаяся на том, что проверяемая операция находит отражение в аналогичных документах организации-контрагента и в других документах и учетных записях;

- экономический анализ60;

• фактический контроль связан с проведением выездных налоговых проверок.

59 См. подр.: Научно-практический постатейный комментарий к Частипервой Налогового кодекса. М: Городец, 2000. С. 187 - 188. 60 См.:Поролло Е.В. Налоговый контроль: принципы и методы проведения.М., 1996. С. 14-15.

Основной формой (способом) налогового контроля являются налоговые проверки, которые позволяют наиболее полно выявить своевременность, полноту и правильность исчисления фискально обязанным лицом своих обязанностей.

Остальные формы используются в качестве вспомогательных для выявления налоговых правонарушений или применяются для сбора доказательств по выводам, которые содержатся в акте проверки61 (истребование документов, получение пояснений налогоплательщика и показаний свидетелей, осмотр помещений (территорий) и предметов, привлечение специалиста, сопоставление данных о расходах физических лиц с их доходами, экспертиза, учет налогоплательщиков).