2015-08-21

2015-08-21 1428

1428Крім того, що бюджет є економічною (фінансовою) категорією, він виступає в ролі основного фінансового плану держави. У цьому проявляється його правова сутність і значення. Держава регламентує бюджетні відносини в правовій формі. Правова характеристика бюджету пов'язана з розглядом його як фінансового плану, що є розписом основного централізованого фонду грошових коштів держави. Правове регламентування бюджету здійснюється в загальних рисах Основним Законом України - Конституцією і деталізується у бюджетному законодавстві. Щорічне прийняття закону про державний бюджет і відповідних рішень місцевих органів влади про місцеві бюджети являє собою законодавче затвердження бюджету як основного фінансового плану.

Розглядаючи бюджет як фінансовий план, слід нагадати, що його вертикальна структура (за рівнями органів влади й управління) відповідає структурі бюджетного устрою. Зведений бюджет України як фінансовий план не затверджується, а використовується як аналітико-статистичне узагальнення планових і фактичних показників.

Він є довідковим документом, який показує суму ресурсів, що мобілізуються і перерозподіляються через бюджет.

З позиції фінансового плану бюджет держави розглядається як сукупність державного бюджету України, Республіканського бюджету Автономної Республіки Крим, місцевих бюджетів. Державний бюджет України є фінансовим планом центральних органів влади й управління. Він відображає загальнодержавні потреби в грошових коштах, джерела їх формування, розподіл і перерозподіл. Саме державний бюджет насамперед характеризує економічну й соціальну політику держави. Республіканський бюджет Автономної Республіки Крим та місцеві бюджети є фінансовими планами місцевих органів представницької та виконавчої влади і відображають їх фінансову діяльність.

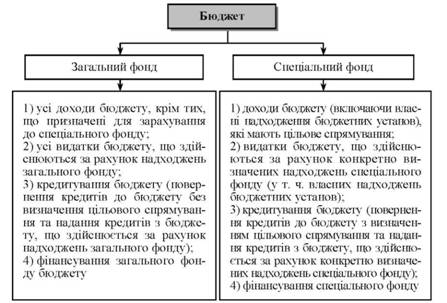

Бюджет може складатись у вигляді одного чи кількох фінансових планів. Нині в окремих країнах поділ бюджету відбувається за напрямами використання коштів - поточні й капітальні видатки. Відповідно створюються поточний бюджет та бюджет розвитку і розподіляються доходи між ними. На даний час в Україні бюджет поділяється на дві частини: загальний та спеціальний фонди. До загального фонду відносять кошти, що призначені для реалізації загальних функцій, а до спеціального - кошти, що мають конкретне призначення, у тому числі власні кошти бюджетних установ та організацій.

Розподіл бюджету на загальний та спеціальний фонди, їх складові визначається виключно Бюджетним кодексом України та Законом про Державний бюджет України (рис. 2.1, табл. 2.1).

Виділення у складі державного бюджету спеціального фонду вперше було здійснено у 2000 р. з метою запровадження обліку та казначейського обслуговування власних коштів бюджетних установ, які раніше були поза бюджетом і обліковувались в установах комерційних банків. Створення спеціального фонду як тимчасового заходу для легалізації й оприлюднення коштів бюджетних установ дало можливість на перехідному етапі здійснити інвентаризацію та контроль за надходженнями бюджетних установ.

У 2007-2010 рр. у загальному фонді за доходами зосереджувалося від 75 до 86 % державного бюджету та від 82 до 88 % місцевих бюджетів. За видатковою частиною державного бюджету неможливо визначити єдину тенденцію в поділі на спеціальний та загальний фонди, тоді як за місцевими бюджетами простежується посилення ролі загального фонду. Аналогічними є особливості поділу місцевого бюджету за видатковою частиною.

Бюджетним кодексом передбачено, що при складанні та виконанні бюджету можливі трансферти з загального до спеціального фонду, однак щодо них установлено суворі обмеження. Частиною 7 ст. 13 Кодексу визначено, що рух коштів між загальним та спеціальним фондами дозволяється тільки в межах бюджетних призначень через внесення змін до Закону про Державний бюджет, рішення Верховної Ради Автономної Республіки Крим, відповідної місцевої ради.

Резервний фонд бюджету формується для здійснення непередбачених видатків, що не мають постійного характеру і не могли бути передбачені під час складання проекту бюджету. Порядок використання коштів з резервного фонду бюджету визначається Кабінетом Міністрів України. Рішення про виділення коштів з резервного фонду бюджету приймаються відповідно Кабінетом Міністрів України, Радою міністрів Автономної Республіки Крим, місцевими державними адміністраціями, виконавчими органами місцевого самоврядування. Резервний фонд бюджету не може перевищувати 1 % обсягу видатків загального фонду відповідного бюджету.

Кабінет Міністрів України (Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації та виконавчі органи відповідних місцевих рад) щомісячно звітують перед Верховною Радою України (Верховною Радою Автономної Республіки Крим та відповідною місцевою радою) про витрачання коштів резервного фонду відповідного бюджету. У Державному бюджеті України резервний фонд передбачається обов'язково. Рішення щодо необхідності створення резервного фонду місцевого бюджету приймає Верховна Рада Автономної Республіки Крим, відповідна місцева рада.

В Україні у різні роки до державного бюджету входили Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення, Державний інноваційний фонд, Державний фонд охорони навколишнього природного середовища, Державний фонд сприяння зайнятості населення, Фонд розвитку паливно-енергетичного комплексу, Фонд соціального захисту інвалідів та Державний дорожний фонд. До 1997 р. до державного бюджету входив Пенсійний фонд. Зазначений підхід не є правомірним, хоча і має свої причини - установлюється законодавче регулювання формування і використання цільових фондів, посилюється контроль за цільовим і раціональним використанням коштів. Однак зарахування цільових фондів до бюджету змінює його структуру і не дає можливості точно проаналізувати фінансову політику держави.

Бюджет як фінансовий план також тісно пов'язаний з усіма іншими ланками державних фінансів, зокрема цільовими фондами. Частина з них - Фонд соціального захисту інвалідів та Державний фонд охорони навколишнього природного середовища - може безпосередньо зараховуватись до державного бюджету при його затвердженні, хоча виконуються вони відособлено. Інші фонди, наприклад Пенсійний, складаються і виконуються окремо, однак вони теж пов'язані з державним бюджетом, оскільки можуть мати як цільові надходження коштів з бюджету, так і перерахування до бюджету.

Бюджет як фінансовий план характеризується певним складом і структурою доходів та видатків, кредитування, боргу і фінансування бюджету, які відбивають фінансову діяльність держави. Їх структуризація може мати офіційний і науковий характер. Офіційна бюджетна класифікація, що являє собою систематизоване групування доходів і видатків, кредитування, боргу та фінансування бюджету, затверджується в установленому порядку. В її основі ознаки, що мають визначальну роль у бюджетному процесі. Наукова класифікація уможливлює оцінювання складу та структури доходів і видатків бюджету передусім за економічним змістом. У класифікації видатків бюджету основним є їх суспільне призначення, а в класифікації доходів - методи мобілізації.

Як фінансовий план бюджет не є чимось відокремленим - це головна складова єдиної системи фінансового планування в країні. Податкові відносини з бюджетом регулюють фінансові плани підприємств і визначають їхні реальні можливості. Підприємства державного сектору економіки не тільки здійснюють обов' язкові платежі, а й можуть отримувати асигнування з бюджету у вигляді державного субсидування і бюджетних кредитів. Такі взаємовідносини теж відбиваються у фінансових планах підприємств і визначають їх фінансовий стан. Однак з переходом до ринкових відносин бюджет перестав виконувати функцію збалансування фінансових ресурсів підприємств. Нині ця функція покладається на кредит, а бюджет має забезпечувати тільки певну фінансову підтримку як за рахунок пільг з оподаткування, так і через надання асигнувань, кредитів і гарантій.

Заклади бюджетної сфери складають фінансовий план у вигляді кошторису. У ньому відбиваються бюджетні асигнування, які є головним джерелом фінансового забезпечення. У нормальних умовах кошторисне фінансування здійснюється за нормативним методом. Величина нормативів залежить як від реальних потреб у ресурсах, так і від можливостей бюджету - чим кращий стан бюджету, тим більші за розміром норми. Під час фінансової кризи бюджетне фінансування здійснюється на основі комбінованого підходу. Частина видатків, насамперед на заробітну плату, фінансується за встановленими (однак на досить низькому рівні) нормами, частина - виходячи з реальних можливостей бюджету. Упровадження в бюджетній сфері елементів комерційного розрахунку веде до змін у їх фінансовому плануванні і до формування нових взаємовідносин з бюджетом. Бюджетні асигнування є тільки одним із джерел формування доходів, причому їх роль і питома вага поступово зменшуються за рахунок розширення форм і методів фінансової діяльності.

Відкриття позабюджетних рахунків для розміщення бюджетних коштів (включаючи власні надходження бюджетних установ) органами державної влади, органами влади Автономної Республіки Крим і місцевого самоврядування та іншими бюджетними установами забороняється. Винятком є розміщення закордонними дипломатичними установами України бюджетних коштів на поточних рахунках іноземних банків у порядку, встановленому Кабінетом Міністрів України. Дозволено також розміщення вищими і професійно-технічними навчальними закладами на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, їм законом надано відповідне право.

Таким чином, бюджет як фінансовий план відіграє надзвичайно важливу роль у діяльності держави. Він визначає її можливості й пріоритети, її роль і форми реалізації закріплених за нею функцій. Це документ, що спрямовує діяльність держави, робить її конкретною і фінансово забезпеченою.

За формою бюджет слід розглядати як основний фінансовий план держави. У ст. 2 Бюджетного кодексу України зазначається, що бюджет - це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування протягом бюджетного періоду.

У бюджеті як у фінансовому плані мають відображатися результати перерозподільних процесів. Закон про Державний бюджет України як основний фінансовий план визначає:

1) загальну суму доходів і загальну суму видатків (з розподілом на загальний та спеціальний фонди, а також із розподілом видатків на поточні й капітальні);

2) граничний обсяг річного дефіциту (профіциту) Державного бюджету України в наступному бюджетному періоді й державного боргу на кінець наступного бюджетного періоду, повноваження щодо надання державних гарантій, а також обсягу цих гарантій;

3) бюджетні призначення головним розпорядникам коштів Державного бюджету України за бюджетною класифікацією;

4) доходи бюджету за бюджетною класифікацією;

5) бюджетні призначення міжбюджетних трансфертів:

- розмір оборотної касової готівки Державного бюджету України;

- розмір мінімальної заробітної плати на плановий бюджетний період;

- рівень забезпечення прожиткового мінімуму на плановий бюджетний період;

6) додаткові положення, що регламентують процес виконання бюджету.

Якщо розглядати бюджет у контексті Зведеного бюджету України, то це - сукупність показників Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей, міст Києва і Севастополя, що використовуються для аналізу та прогнозування економічного й соціального розвитку держави.

За матеріальним змістом бюджет є основним централізованим фондом грошових коштів держави.

За організаційною структурою бюджет - це основна ланка державних фінансів, що має власну структуру. Бюджет включає державний (центральний) бюджет та місцеві бюджети.

За правовим характером бюджет є юридичним актом. На загальнодержавному рівні приймається щорічно Закон України "Про Державний бюджет України" на відповідний рік, на місцевому - рішення про місцевий бюджет. Як Закон "Про Державний бюджет України", так і рішення про місцеві бюджети є обов'язковими для виконання всіма суб'єктами бюджетних відносин.

Українські вчені, досліджуючи бюджет в Україні, наголошують на багатоаспектності цієї дефініції:

1) "...бюджет - це частина вартості валового внутрішнього продукту, відокремлена в процесі його руху у формі суспільного грошового фонду, що перебуває в розпорядженні органів державної влади і місцевого самоврядування й витрачається на ухвалені суспільством в особі представницьких органів економічні, соціальні, політичні цілі;

2). бюджет насамперед - це суспільний грошовий фонд, що перебуває в розпорядженні державної й місцевої влади. У цьому полягають його найхарактерніші риси, які відображають взаємозв'язок системи економічних відносин із формою їхньої планової організації;

3). бюджет як економічна категорія - це система економічних (грошових) відносин щодо створення суспільного грошового фонду, який перебуває в розпорядженні органів державної влади і місцевого самоврядування й використовується на ухвалені суспільством в особі відповідних представницьких органів економічні, соціальні, політичні цілі;

4) в організаційно-правовому аспекті під бюджетом слід розуміти план утворення і використання бюджетних ресурсів на загальнодержавному й місцевому рівнях, який затверджується відповідними представницькими органами;

5) у політичному аспекті бюджет - це результат компромісу різних політичних сил представницького органу влади, який своїм волевиявленням затверджує обсяг суспільного грошового фонду (бюджетного фонду) на плановий період і цим ставить уряд під суспільний контроль"1.

Сутність бюджету розкривається через його функції. Функції бюджету, як і підходи до їх визначення, не мають єдиного трактування. Класичними вважаються розподільна та контрольна функції бюджету. Останнім часом у фінансовій літературі обґрунтовують стимулювальну, регулювальну, соціальну функції. Проте, на наш погляд, ці питання стосуються вже не функцій, а ролі і завдань бюджету. Функції бюджету - розподільна і контрольна - іманентно притаманні йому, існують об'єктивно, незалежно від волі й бажання людей і держави. Остання ж використовує бюджет у процесі фіскальної політики для розв'язання різних завдань: стимулювання і регулювання економіки, соціальних тощо.

Призначенням бюджету є забезпечення фінансовими ресурсами держави для виконання нею її функцій, потреб економічного і соціального розвитку суспільства.