2015-08-21

2015-08-21 342

342· Для того, чтобы отделить арендуемое имущество от собственного имущества на счете 01 открывается специальный субсчет «Основные средства в аренде», на котором отражается балансовая, т.е. остаточная, стоимость.

Д01АК01П = первоначальная (восстановительная) оценка

· Для начисления арендной платы применяется счет 76 «Расчеты с различными кредиторами и дебиторами». В данном случае он будет активным, т.к. выражает дебиторскую задолженность арендодателя.

Д76К91 = начисление суммы арендной платы (АП) с НДС,

Д91К68 = выделение НДС по предоставленной услуге аренды.

Возможно начисление арендной платы авансом с использованием счета 98 «Доходы будущих периодов»

Д76К98 = АП+НДС

· Арендная плата поступает на расчетный счет арендодателя как плата за услуги по аренде. Получение суммы АП+НДС арендодателем отражается следующей проводкой:

Д51К76 = АП+НДС

Полученная сумма НДС вносится в бюджет в конце периода:

Д68К51

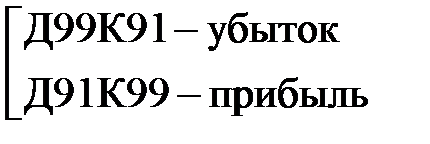

· В конце периода определяется финансовый результат от сдачи имущества в аренду:

или

· Арендодатель осуществляет ежемесячное начисление амортизации по сданному в аренду имуществу:

Д91К02