2015-08-12

2015-08-12 340

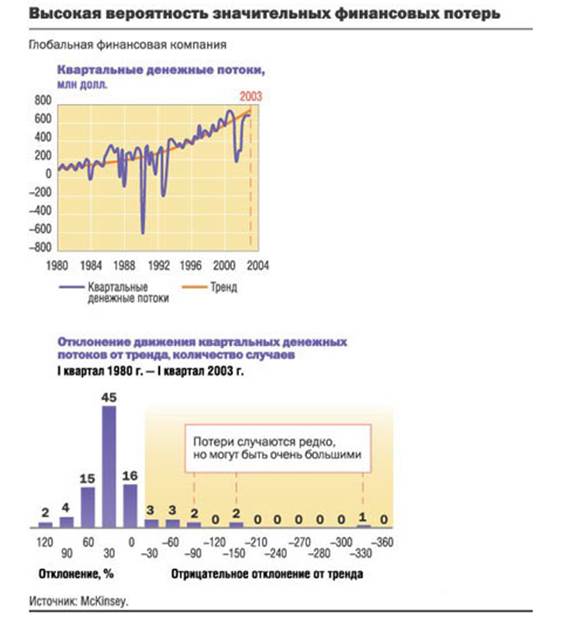

340Риски это обязательная составляющая деловой сферы жизнедеятельности, а управление данными рисками - работа крупного масштаба, которую стремится вести всякая компания для создания стоимости. Однако банкротство, которое перетерпели в последние годы многие корпорации, говорит о том, что большинство компаний не только не располагает системой соответствующего управления риском, но и не в состоянии адекватно оценить характер риска, непосредственно с которым неразрывно связана их деятельность. McKinsey исследуя данную проблему, пришел к выводу, что это не только результат краха нескольких компаний-банкротов. Он проанализировал деятельность свыше 200 крупнейших финансовых компаний за период с 1997 по 2002 г. и в 90 из них было выявлено более 150 случаев серьезных финансовых проблем[1], Таким образом можно смело заявить о том, что деятельность каждой второй компании была хотя бы раз подвержена серьезному риску. А это значит, что данные явления - очевидный факт, который наталкивает на мысль о том, что необходимо учиться управлять ситуацией, а не надеется на случай.

В ходе исследования, проводящегося в 2002 году McKinsey совместно с исследовательской группой Directorship, данный факт был подтвержден и членами совета директоров финансовых компаний. Больше одной третьей членов совета признались в том, что слабо ориентируются в сути основных рисков, с которыми так или иначе сталкивается каждая компания. Плюс к представленной выше четверти, часть директоров признаются в том, что их компания не в состоянии оценивать риски и не умеет управлять ими должным образом, а 20% опрошенных сообщили о том, что в их компании эта работа вообще не проводится.

Если члены совета директоров не располагают информацией о контроле над рисками, то это, так или иначе, отражается и на работе менеджеров. В обязанность топ менеджера редко входит ориентация на финансовый результат с учетом принимаемого риска[2], он руководствуется в своей работе лишь несколькими показателями такими как: прогноз роста акций, чистота дохода и доход на акции. Необходимо самосовершенствование и совершенствование риск-менеджера, которое предполагает, прежде всего, регулярный контроль совета директоров и введения риск-менеджера в процесс оценивания и принятия решений. Компании, которые не в состоянии урегулировать процесс управления рисками, сталкиваются с различными их видами: непредвиденные и весьма значительные потери, которые приводят к нестабильности денежного потока и курса акций, а это в свою очередь подрывает авторитет и репутацию компании.

Стремясь защитить себя и свои акции от нестабильности, компании иногда переходят на бизнес–модели, предполагающие минимум риска. Именно эту тенденцию имел в виду Вильям Дональдсон, глава Комиссии по ценным бумагам и биржам США, когда говорил, что, к сожалению, американские компании «утрачивают страсть к риску»[3]. Финансист прав: не рискуя, нельзя получить доход. Поэтому оптимальна та модель бизнеса, которая ограждает компании от тяжелых финансовых проблем и в то же время оставляет простор для деятельности. И для менеджмента должны быть созданы такие условия, чтобы он мог рисковать, при этом изучая потенциальную доходность любого бизнес– решения с точки зрения рисков.

В таком случае компании защищают себя от непредвиденных рисков и получают конкурентные преимущества, принимая больший объем рисков на более безопасных условиях. Говоря о причинах ухудшения финансового состояния своей компании, входящей в список Fortune 500, ее генеральный директор указал на «пробелы в культуре принятия рисков». Из–за отсутствия этой культуры, пояснил он, компания не смогла создать новые, отвечающие последним требованиям рынка продукты. Для сравнения приведем высказывание главы одного из ведущих инвестиционных банков с идеально отлаженной системой управления рисками. «Мы создали систему последовательного контроля в торговых операциях и теперь можем принимать больший объем рисков и в результате получать хорошую прибыль».

В некоторых отраслях компании уже инвестируют средства в развитие эффективных процессов управления рисками. Многие финансовые институты после серии экономических кризисов (на рынке недвижимости США в 1990 г., на развивающихся рынках в 1997 г., на технологическом рынке в 2001 г.) и под давлением регулирующих органов последние десять лет активно совершенствовали свои системы управления рисками. Но компаниям «реального сектора» — энергетическим, сырьевым, предприятиям обрабатывающей промышленности — еще многому предстоит научиться.