2015-08-21

2015-08-21 400

400Однією з труднощів бухгалтерського обліку в міжнародному бізнесі є те, що доводиться виконувати операції з багатьма валютами. Звідси випливає необхідність перерахунку з однієї валюти в іншу.

При перерахунку операцій з деномінацією в іноземній валюті всі статті спочатку записуються, виходячи з обмінного курсу на дату здійснення операції. При кожному наступному складанні балансу всі документи, що відображають потік грошової готівки і суми до отримання або виплати з деномінацією в іноземній валюті, коригуються по відношенню до цієї валюти.

В США фінансові звіти майже всіх зарубіжних американських фірм перераховуються в долари методом поточних курсів. Усі статті балансу, крім акціонерного капіталу, перераховуються в долари за поточним курсом на дату складання балансу. Всі звіти про прибутки і збитки перераховуються за середнім обмінним курсом за період, що розглядається.

Валютні прибутки і збитки від операцій в іноземній валюті вводяться у звіт про прибутки і збитки за той період, протягом якого діяли відповідні угоди. Прибутки і збитки, шо випливають з перерахунку фінансових звітів методом поточних курсів, враховуються як особлива складова акціонерного капіталу. Прибутки і збитки, що випливають з перерахунку фінансових звітів методом поточних курсів, враховуються як особлива складова акціонерного капіталу. Прибутки і збитки, що виникають при перерахунку часовим методом, вводяться безпосередньо у звіт про прибутки і збитки.

Якщо місцева валюта функціональна, то використовується метод поточних курсів, тобто на дату складання балансу. Часовий метод використовується, коли функціональною є національна валюта головної компанії, в якій вона складає свої фінансові звіти. Метод поточних курсів використовується значно частіше, ніж часовий метод.

Таким чином, менеджер-міжнародник повинен брати до уваги відмінності і постійно погоджувати свої рішення і дії зі специфікою іноземного середовища.

Ми бачимо, наскільки різноманітні і складні основні чинники, що прямо чи опосередковано впливають на міжнародний бізнес. Якщо випадає з поля зору міжнародного фінансового менеджменту хоча б один з чинників, не кажучи вже про взаємодію чинників зовнішнього і внутрішнього середовища, то це може більш-менш істотно вплинути на ефективність фінансової діяльності фірми. Відтак системно-ситуаційний підхід вимагає від керівника необхідної адаптивної організації управління фінансами.

Процес адаптації грунтується на контролі, котрий дозволяє зафіксувати зміни, що сталися, виявити проблеми і скоригувати діяльність фірми до того, як ці проблеми переростуть у кризу. Завдання контролю - отримати інформацію про зміни в кон'юнктурі, що відбуваються в усіх фінансових ринках, і довести цю інформацію до тих осіб, які мають право здійснювати необхідні коригувальні дії.

У книзі "Американський менеджмент на порозі XXI століття" Дж. Грейсон і К. О'Делл, порівнюючи американський і японський менеджмент, відзначають, що одним із джерел вищої конкурентоспроможності японських фірм є швидке пристосування до зміни умов. Вони вважають, що однією з причин такої здатності швидко пристосовуватись до змінних умов є прагматичний підхід до життя, відсутність непорушної ідеологи і непорушних принципів. Тут немає "ізмів". Мораль японців не сприймає примітивної однозначності... Буддіістська філософія говорить, що немає НІЧОГО постійного, що життя складається зі змін... Здатність безперервно пристосовуватись до змін умов світового ринку, змін у технології, до різних потрясінь є величезною перевагою японців, перевагою, що поступається за своїм значенням лише освіті [15, с. 289-294].

Протягом останніх десятиліть світова фінансова сфера стрімко змінюється. Швидко розвивається ринок евровалют, міжнародні кредитний ринок, ринок цінних паперів. Посилилася роль ТНК, диверсифікація їх діяльності і зростання спільних підприємств. Важливим чинником зовнішнього середовища стала глобалізація бізнесу й фінансів, в основі якої лежить комп'ютеризація і телекомунікація, завдяки чому пришвидшилося здійснення міжнародних операцій та їх обсяг. Внаслідок цього потоки інформації і капіталу стали здійснюватися швидше, заощадження залучаються з депозитних пулів усього світу і спрямовуються позичальникам на умовах найвищого доходу і найнижчих витрат. Інвестиційні банки отримали можливість укладати угоди в облігаціях та в іноземній валюті через СВІФТ. Почав розвиватися фінансовий інжиніринг - творче застосування фінансових інновацій (технологій, інструментів) для вирішення фінансових проблем і використання фінансових можливостей.

Міжнародна фінансова інтеграція принесла позичальникам і кредиторам вигоду і збільшила валютний, відсотковий і політичний ризик. Новим явищем стали міжнародна криза заборгованості і фінансові кризи, що періодично повторюються.

Перехід промислово розвинутих країн від трудомісткого до наукомісткого виробництва, успіхи нових індустріальних країн (НІК), просування до ринкової економіки країн СНД і Східної Європи привели до зростання і зміни потоків міжнародного капіталу; перед суб'єктами міжнародного бізнесу відкрилися нові можливості і з'явилися нові проблеми.

Перед урядами, корпораціями і міжнародними фінансовими інститутами виникли нові завдання. Зростаючі потоки світового капіталу посилили фінансову конкуренцію між країнами і примусили уряди йти шляхом забезпечення сприятливого правового, економічного і соціального середовища, в яких і міжнародний, і вітчизняний бізнес могли б повноцінно функціонувати і розвиватись.

Нині перед розвинутими країнами з ринковою економікою стоять такі проблеми:

1. США. Скоротити "подвійний дефіцит": федерального бюджету і міжнародних платежів за поточними рахунками, щоб підтримати економічне зростання без інфляції.

2. Японія. Знайти шляхи і виправити активне сальдо за поточними рахунками на позики та інвестиції в інші країни.

3. Європейське співтовариство. В країнах ЄС, за помірних темпів економічного зростання і знижуваних темпах інфляції, знизити рівень безробіття.

Країни, що розвиваються, в останні десятиліття робили великі позики. Темпи зростання боргу вийшли з-під контролю і досягли на початок XXI ст. понад 2000 млрд дол. Внаслідок цього інвестування коштів в ці країни скоротилось і темпи економічного зростання різко впали. Перед країнами, що розвиваються, стоїть проблема знайти способи розрахуватись по міжнародних боргах, підтримуючи при цьому соціальну і політичну стабільність, поліпшити економічну ситуацію шляхом приватизації державних підприємств і регіональної інтеграції.

Нові індустріальні країни показали високі темпи зростання і стали відігравати роль регіональних центрів мобілізації капіталу. Нині перед ними стоять такі проблеми: відрегулювати активне сальдо торговельного балансу, адекватно врахувати зростаючий протекціонізм і конкуренцію з боку країн, що вступили в ранню стадію індустріалізації (Індонезія, Таїланд, Бразилія, Мексика, Аргентина).

Виробити стратегію переходу до випуску високої схнологічної продукції, що потребує висококваліфікованої праці.

Країни з перехідною економікою мають потребу в надходженні іноземного капіталу. Для цього необхідна децентралізація в регулюванні економічної сфери, приватизація, податкові пільги для залучення іноземних інвестицій і використання нових технологій.

Перед транснаціональними корпораціями стоять завдання:

§ максимізації розподілу ресурсів (наприклад, японський капітал і технології й американський менеджмент і маркетинг);

§ збільшення на ринках Західної Європи частки спільних підприємств;

§ вироблення методів використання світового ринку капіталів для зниження витрат на фінансування різних проектів і усунення можливих несприятливих коливань валютного курсу і ставки відсотка.

Центральні проблеми Міжнародного валютного фонду (МВФ):

§ підтримка життєздатності міжнародної системи платежів і стабільності на ринку іноземної валюти;

§ надання кредитів країнам - членам цього фонду, розроблення особливих заходів щодо кредитування країн з перехідною економікою.

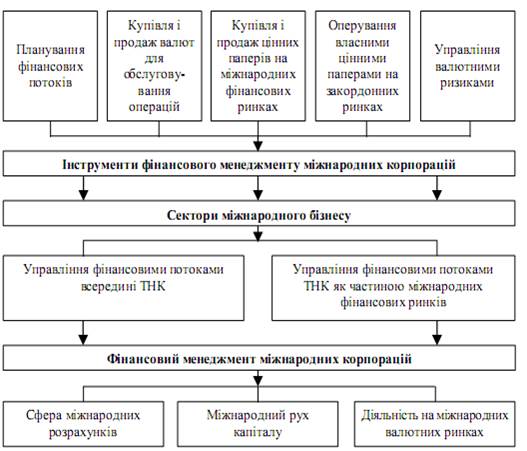

Механізм формування фінансового менеджменту міжнародних корпорацій представлений в структурно-логічній схемі 7.3.

ОСНОВНІ НАПРЯМКИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ В ТНК

I. Пряме зарубіжне інвестування

II. Фінансування зарубіжних філій

III. Контроль і регулювання грошових операцій у світовому масштабі

IV. Управління відкритими валютними позиціями, що знаходяться під ризиком

V.Складання кошторисів капіталовкладень та їх окупності

І. ПРЯМЕ ЗАРУБІЖНЕ ІНВЕСТУВАННЯ - основне джерело коштів для зарубіжних операцій ТНК та один з основних методів отримання прибутку на зарубіжних ринках.

Основні теорії прямого зарубіжного інвестування ТНК:

1. Теорія недосконалості ринків (Хаймер).

Сутність: ТНК використовують недосконалість ринків, які виникають природним шляхом (наприклад, корисні копалини), або внаслідок діяльності окремих компаній чи урядів. ТНК, діючи в багатьох країнах одночасно, максимізує свої прибутки таким чином, щоб всі її підрозділи отримували вигоду. ТНК мають порівняно нижчі витрати, і отримують більший валютний дохід, ніж місцеві компанії, при тому ж рівні ризику, через недосконалість ринків.

2.Еклектична теорія Дж. Даннінга.

Сутність: для обслуговування конкретних ринків фірма повинна мати переваги, властиві тільки їй, такі як: розміри, позиція на ринку, нематеріальні активи (патенти, ноу-хау і т.д.). Фірма більше виграє від використання цих переваг, ніж від їх продаж. Фірма інтерналізує свої переваги шляхом прямого зарубіжного інвестування.

1. Недосконалість ринку, пов'язана з індивідуалізацією своєї продукції (додання продукту характеристик, що відрізняють його від аналогічної продукції інших фірм), збільшенням числа модифікацій продукту і розширенням номенклатури продукції (з виходом за межі галузі). Здатність великих ТНК витрачати значні засоби на рекламу і диференціацію продукції, що дає їм переваги перед невеликими конкурентами та дає можливість отримувати великий прибуток за рахунок володіння найбільшою часткою ринку. Прикладом такої компанії є «Кока-Кола», що може одержати високий доход від свого закордонного інвестування за допомогою великих витрат, спрямованих на диференціацію продукції.

2. Недосконалість ринку, пов'язана з якістю технології. Поліпшена технологія може знижувати витрати (технологія виробництва) чи підвищувати прибуток (технологія продукту). У будь-якому випадку ТНК можуть здійснювати в країнах-реципієнтах контролююче (пряме) інвестування, що дає їм вищий дохід, ніж місцевим портфельним інвесторам, що купують цінні папери, випущені місцевими (технологічно слабшими) компаніями.

3. Недосконалість ринку, пов'язана з умовами ринку капіталу. При сприятливих умовах, що існують на місцевому ринку капіталу, деякі ТНК могли одержувати капітал по нижчій вартості. Так було у випадку американських ТНК до початку 1970-х років і у випадку японських ТНК на початку 1980-х років. За таких умов ці ТНК могли одержувати більший доход від своїх світових інвестицій, чим місцеві компанії-конкуренти. Крім того, ТНК, що одержують капітал по більш низькій вартості, можуть здійснювати інвестування, що забезпечує гранично більш низький доход, чим у їхніх конкурентів. У будь-якому випадку ТНК можуть здійснювати в країнах-реципієнтах контролююче інвестування, що забезпечить їм більш високий доход, чим місцевим портфельним інвесторам, що купують цінні папери, випущені місцевими компаніями з більш високою вартістю капіталу.

ІІ. ФІНАНСУВАННЯ ЗАРУБІЖНИХ ФІЛІЙ.

Може приймати багато різних форм. Якщо мова йде про внутрішні корпоративні фінанси, то розрізняють фінансування посередництвом надання займів і фінансування шляхом випуску нових акцій. Важливо розрізняти внутрішні займи і джерела фінансування, які є зовнішніми для ТНК.

На вибір джерела фінансування впливають наступні фактори:

1. Потреба в збереженні або посиленні адміністративного контролю за філіями.

2. Потреба в отриманні від них регулярного надходження коштів.

3. Вибір об’єкта фінансування (основний капітал, дебіторська заборгованість і т.д.).

4. Мінімізація всіх податків, що сплачуються в світовому масштабі, та інші елементи комерційних стратегій.

5. Прагнення мінімізувати ризики.

Мобілізація засобів системи

Система ТНК є складною організацією, що включає кілька видів організаційних одиниць. Кожні дві одиниці можуть мати між собою безліч різних зв'язків. На мал. представлений огляд фінансових зв'язків системи. Якщо система складається з материнської компанії, регіональної фінансової штаб-квартири і двох діючих дочірніх фірм, число фінансових зв'язків дорівнює шести. Зі збільшенням кількості одиниць у системі фінансових зв'язків росте в геометричній прогресії. Через кожен фінансовий зв'язок здійснюється безліч різних угод.

ІІІ. КОНТРОЛЬ І РЕГУЛЮВАННЯ ГРОШОВИХ ОПЕРАЦІЙ У СВІТОВОМУ МАСШТАБІ.

Міжнародні корпорації прагнуть до досягнення і гармонізації багатьох різних цілей при контролі та регулюванні операцій з грішми.

Цілі контролю:

1. Оптимізація вкладень готівкових коштів

2. Мінімізація фінансових витрат

3. Уникнення валютних збитків

4. Мінімізація податкового тягаря

5. Уникнення витрат від політичних і економічних ризиків

Проблеми і ризики контролю:

1) взаємодія двох чи більше фінансових систем, в кожній з яких діють різні ставки прибутку на процентах і необхідні різні витрати грошових коштів;

2) різні валютні системи, кожна з яких передбачає різні форми урядового контролю за специфічними операціями;

3) постійні зміни валютних курсів і валютних процентних ставок, а також пов’язані з ними зміни прогнозів цих курсів і ставок;

4) значні відмінності між національними податковими системами;

5) інфляція;

6) політичні ризики.

Стратегії та механізми контролю грошових коштів:

1) Системний підхід до контролю і регулювання грошових операцій.

При системному підході багатонаціональна корпорація розглядається як організаційна сукупність, усередині якої можуть існувати різні складові, які функціонують по-різному. Сукупність припускає те, що материнська компанія багатонаціональної корпорації жадає від усіх своїх окремих підрозділів (філій) приношення в жертву своїх особистих прагнень заради одержання прибутку на благо загального цілого.

2) Потреби закордонних філій. Окремі діючі філії багатонаціональних корпорацій можуть мати різні представлення і точки зору з приводу того, як повинні здійснюватися контроль і регулювання грошових операцій. У даному випадку увага буде зосереджена у великому ступені на діях і можливостях одержання асигнувань і на розробці плану по досягненню більш вузьких і конкретизованих цілей і задач.

IV. УПРАВЛІННЯ ВІДКРИТИМИ ВАЛЮТНИМИ ПОЗИЦІЯМИ, ЩО ЗНАХОДЯТЬСЯ ПІД РИЗИКОМ.

Основна відмінність між МНК і внутрішніми корпораціями – це та, що вони більш залежні від коливання валових ресурсів, ніж національні.

При управлінні валютними ризиками необхідно враховувати:

1) валютні курси по різному впливають на ризик, пов’язаний з рухом готівки і на ризик, пов’язаний з активами (втрати неможливо повернути, вони є безповоротними, а вартість активів може коливатись і повернутись до початкового стану);

2) готівковий ризик – “подія, що відбулась” у фіксований момент часу. Враховується в поточному план. Ризик активів – “подія, що відбувається” – враховується при розробці торгівельних стратегій.

Види валютних ризиків:

1. Операційний валютний (договірний)

2. Поточний (не договірний)

3. Ризик перерахунку із однієї валюти в іншу

Операційний валютний ризик пов’язаний з необхідністю здійснення ТНК платежів або отримання коштів в іноземній валюті в наступних періодах (міра впливу коливань валютних ресурсів на витрати відомих майбутніх операцій з готівкою).

Поточний валютний ризик визначається результатом зміни валютних курсів, що впливає на рух готівки (яка відноситься до поточних операцій).

V. СКЛАДАННЯ КОШТОРИСІВ КАПІТАЛОВКЛАДЕНЬ ТА ЇХ ОКУПНОСТІ.

Складання кошторисів капіталовкладень та їх окупності – це фінансове рішення стосовно КВ в основні фонди МНК мають значні розміри і капіталоємність.

Особливості складання кошторисів в міжнародних банках:

1) залежність від коливань валютних ресурсів;

2) вплив різних рівнів інфляції в різних країнах;

3) відмінність показників ризику в різних країнах;

4) необхідність узгодження з керівниками як в самій ТНК, так і з урядами різних країн;

5) для економічного аналізу ефективності проекту КВ необхідна інформація з численних джерел, розташованих в різних країнах, в різних частинах організаційної структури МНК.

Часто дочірні компанії висувають свої пропозиції стосовно проекту, які необхідно узгоджувати.