2015-08-12

2015-08-12 1179

1179Банки проводят операции по учету (скупке) коммерческих векселей, суть которых заключается в том, что владелец векселя может к наступлению срока платежа представить его в банк и получить указанную в векселе сумму с удержанием так называемого учетного процента. В дальнейшем банки на основе скупленных коммерческих векселей выпускают собственные векселя-банкноты.

Первоначально "классические" банкноты имели ряд преимуществ перед коммерческими векселями:

— во-первых, пользовались большим доверием, поскольку выпускались от лица банка, который был более платежеспособным, чем отдельный коммерсант;

— во-вторых, обменивались банком на золото по первому требованию предъявителя и поэтому находились в обращении наравне с золотыми деньгами;

— в-третьих, поскольку банкнота выпускалась банком вместо учтенных им коммерческих векселей и свободно обменивалась на золото, она имела двойное обеспечение — товарное (товары под вексель) и золотое (золотой запас банка);

— в-четвертых, банкнота является бессрочным кредитным обязательством банка и поэтому, в отличие от коммерческого векселя, имеет неограниченный период обращения.

Однако эти преимущества были характерны лишь для "классических" банкнот, которые выпускались в период золотомонетного стандарта.

Период "классической" банкноты закончился, когда было упразднено золотомонетное денежное обращение, а затем и всякий обмен банкнот на золото. Банкноты стали терять важные черты кредитных денег и постепенно превратились в разновидность бумажных денег. Этому способствовало и то, что многие государства, нуждаясь в деньгах, разрешали эмиссионным банкам выпускать банкноты не только под обеспечение коммерческих векселей, но и под векселя казны (облигации государственных займов) и просто для покрытия дефицита государственного бюджета. Тем самым кредитные деньги, кроме собственных функций, стали выполнять еще и функции бумажных денег. Сама же банкнота стала своеобразным "гибридом" кредитных и бумажных денег.

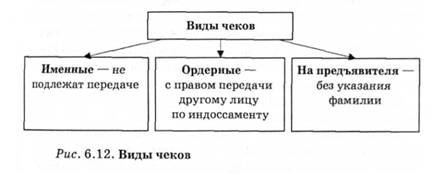

Чек — это письменное распоряжение владельца текущего счета в банке о выплате денежной наличности или перечислении с его счета на другой счет определенной суммы денег (рис. 6.12).

Чековое обращение в развитых странах очень распространено. Так, в США свыше 90 % семей имеют чековые книжки, в Англии — 60 %. В структуре современных кредитных денег приблизительно 3/4 приходится на чеки и 1/4 — на банкноты.

Кредитная карточка — это именной платежно-расчетный документ, который удостоверяет личность владельца счета в банке и предоставляет ему право на приобретение товаров и услуг в кредит без оплаты денежной наличностью.

Ныне в развитых странах насчитываются десятки видов пластиковых кредитных карточек (смарт-карточек), в том числе для приобретения товаров и услуг, для осуществления путешествий и отдыха, для международных расчетов (системы "Виза", "Америкен экспресс", "Мастеркард", "Еврокард" и др.). В США выпущено свыше 700 млн кредитных карточек, которыми пользуются более 80 % семей страны. В финансовых услугах населения развитых стран мира доля кредитных карточек — более 20 %.

Все большее распространение приобретают депозитные и электронные деньги.

Депозитные деньги — это разновидность банковских денег, которые существует в виде определенных сумм, записанных на счетах экономических субъектов в банках. Они не имеют материализованного выражения и используются для платежей в безналичной форме. Их движение осуществляется по счетам и не выходит за пределы банковской системы. Приводятся они в движение с помощью технических инструментов — чеков, пластиковых карточек, платежных поручений и т. п. Такая форма денег экономична и удобна в пользовании, усиливает контроль со стороны банков за движением больших денежных ресурсов.

Современной разновидностью депозитных денег являются электронные деньги.

Электронные деньги — это магнитные носители платежной информации, которые заменяют бумажные деньги, чеки и другие денежные документы в безналичных расчетах между клиентами и банками с помощью электронно-информационных систем.

Феномен электронных денег заключается в качественном их изменении, они полностью теряют реальную материальную субстанцию. Усиливая тенденцию дематериализации денежных средств, электронные деньги значительно ускоряют их обращение, делают более прозрачными денежные потоки, содействуют повышению безопасности банковской деятельности, экономят общественные издержки, что положительно влияет на экономическое развитие страны.