2015-08-21

2015-08-21 1539

1539Бюджетна система— відображає складові частини бюджету^ тобто це сукупність усіх бюджетів, які формуються в даній країні згідно з її бюджетним устроєм.

Принципи побудови бюджетної системи є визначальною основою бюджетного устрою. Вони визначають характерні ознаки і риси бюджетної системи кожної країни і встановлюються за двома напрямами. Перший характеризує структурну побудову бюджету, другий — взаємозв'язок різних його ланок.

Можливі три підходи до структурної побудови бюджету:

— створення єдиного для всієї країни бюджету;

— створення регіональних бюджетів;

— поєднання гіентрачізованш і децентралізованих ланок. Нині в усьому світі за основу побудови бюджетної системи прийнято принцип поєднання централізованих і децентралізованих ланок, що дає змогу враховувати як загальнодержавні, так і регіональні потереби.

Взаємозв'язок різних ланок бюджетної системи може встановлюватися на основі двох альтернативних принципів:

— єдності всіх бюджетів;

— автономності кожного бюджету.

Принцип єдності означає, що всі ланки бюджету в сукупності становлять єдиний (зведений, консолідований) бюджет, який складається і затверджується в загальному обсязі. Принцип єдності забезпечується єдиною доходною базою всіх бюджетів, єдиною системою видатків, а головне — керованістю процесом складання і виконання бюджету з єдиного центру.

Принцип автономності означає, що кожний бюджет, що входить до складу бюджетної системи, є відносно обособленою і самостійною ланкою. Автономність бюджетів забезпечується чітким законодавчим розмежуванням доходів і видатків між бюджетами із забезпеченням кожного бюджету досить міцною і стабільною доходною базою. Кожний бюджет складається і затверджується відповідними органами влади обособлено і самостійно.

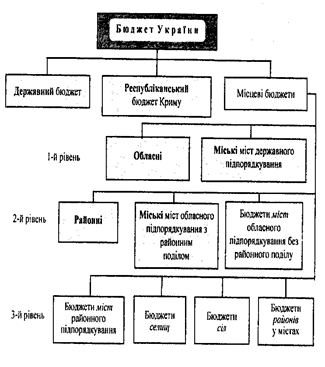

19. Ієрархічна будова бюджетної системи України.