2015-08-12

2015-08-12 411

411Найефективнішим методом контролю фактичного стану активів і зобов'язань є інвентаризація. При інвентаризації інформація, що міститься в особових рахунках, зіставляється (звіряється) з рахунками Головної книги за допомогою списків залишків (сальдо) для вимог і зобов'язань. При цьому існує обов'язкове виконання наступних правил синтетичного (узагальнювального) і аналітичного (що конкретизує синтетичну інформацію) обліку:

сальдо інвентарного рахунку + вимоги = сума сальдо усіх рахунків замовників;

сальдо інвентарного рахунку + зобов'язання = сума сальдо усіх постачальників.

Окрім інвентаризації ретельність внутрішнього контролю дебіторської і кредиторської заборгованості забезпечується також:

- щоденним підсумовуванням рахунків замовників і постачальників, звідною проводкою продажу в кредит (закупівлі в кредит) на інвентарних рахунках Головної книги;

- відміткою штампом "Сплачено" покритих рахунків і реєстрацією покритих статей;

- проведенням щоденного контрольного підрахунку для платежів, що входять і витікаючих, з наступною звідною проводкою.

Особливістю внутрішнього контролю в організаціях Німеччини є те, що суми платежів, згідно з обліковими документами, плюс вирахування (сконто і ін.) обов'язково мають дорівнювати сумі сплачених рахунків.

Відомо, що постійна кредиторська заборгованість організації - заборгованість із заробітної плати її персоналу. Бухгалтерський облік заробітної плати і окладів організації Німеччини можуть здійснювати за допомогою ведення розрахункових карток зарплати і розрахункових карток окладу для кожного працівника (особисті дані, дата і розрахунок).

Основу для замовлень постачальникам і попиту покупців складає щоденний складський облік кількості готівки, вступу і збуту по кожному виду матеріальних цінностей. Така інформація міститься в "Книзі товарів", яка знаходиться на складі матеріалів і складі готової продукції.

Відомий в різних країнах засіб платежу - вексель. У Німеччині контроль за термінами виконання зобов'язань по вексельних операціях здійснюється в "Книзі реєстрації векселів", що поступають. Для цього в ній записуються дані усіх векселів і дані векселів, в яких вказується,:

- термін платежу;

- сума;

- місце платежу;

- прізвище і адреса того, що видав вексель;

- прізвище і адреса платника по перевідному векселю;

- прізвище і адреса попереднього утримувача векселя;

- прізвище і адреса одержувача при передачі;

- дисконтування;

- замітки для спеціальних випадків (як протест або пролонгація).

План рахунків бухгалтерського обліку

Законодавцями Німеччини рекомендується використання Плану рахунків (класифікованого переліку рахунків бухгалтерського обліку) для того, щоб бухгалтерія організації відповідала вимогам Закону про впорядкованість ведення книг.Історичний розвиток різних галузей господарства Німеччини виявив різні потреби у впорядкуванні бухгалтерського обліку. Тому союзами підприємців різних галузей народного господарства і торгово-промисловими палатами Німеччини були розроблені і визнані для загального застосування в цих галузях плани рахунків, що відповідають потребам звітності в галузі. У промисловості, наприклад, використовується план рахунків, що введений в 1987 р. і відповідає специфіці виробничого процесу на підприємстві.

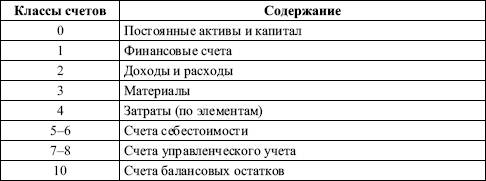

Організації розробляють плани рахунків залежно від власних потреб розвитку, але, не порушуючи загальних принципів, зокрема, структури Плану рахунків (таблиця. 2.2) і номенклатури рахунків.

Таблиця 2.2

Структура Плану рахунків Німеччини

Номенклатура рахунків - це типова система рахунків бухгалтерського обліку з єдиними позначеннями для конкретних операцій, яка наслідує принцип розчленовування господарських процесів (заготовляння, виробництво, збут). Номенклатура рахунків призначається для точного представлення усіх існуючих зобов'язань організації; порівнянності окремих витрат і прибутків або усередині організації, або з іншими організаціями галузі.

Номенклатури рахунків, наприклад для оптової і зовнішньої торгівлі, дозволяють її користувачам (малим і середнім організаціям) надавати уніфіковані річний баланс і розрахунок прибутків і збитків для економічного аналізу. Прикладом типових користувачів промислової номенклатури рахунків є великі промислові організації.

Номенклатури рахунків містять 10 розділів, пронумерованих цифрами від 0 до 9, які стоять на першому місці в номерах рахунків. Розділи номенклатури рахунків діляться на 10 груп, пронумерованих цифрами від 0 до 9, займаючих друге місце в номерах рахунків. Групи номенклатури рахунків розділяються на 10 рахунків, вони займають третє місце в номерах рахунків. Рахунки підрозділяються на 10 субрахунків (четверте місце в номерах рахунків).

План счетоввыделяет з номенклатури рахунків необхідні рахунки і субрахунки відповідно до специфіки конкретного підприємства. Плани рахунків різних підприємств розрізняються залежно від галузевої приналежності, розміру, правової форми і організації виробництва цього підприємства. Плани рахунків дозволяють замінити найменування рахунків їх номерами.