2015-08-21

2015-08-21 793

793Величина издержек про-ва зависит от величины затрат на эконом. ресурсы. Все ресурсы, используемые в про-ве, можно разделить на 2 группы: ресурсы, величину которых можно изменить очень быстро (например, затраты на сырье, материалы, найм рабочей силы и т. п.) и ресурсы, изменить объемы использования которых возможно только за достаточно длительный промежуток времени (строительство нового производственного объекта). Исходя из этих обстоятельств, анализ издержек обычно осуществляют в двух временных промежутках: в краткосрочном периоде и в долгосрочном периоде.

Различию между краткосрочным и долгосрочным периодами точно соответствует различие между постоянными и переменными факторами про-ва. Переменные факторы про-ва - факторы про-ва, кол-во которых м. б. изменено в рамках краткосрочного периода (например, количество наемных работников). Постоянные факторы про-ва - факторы, затраты на которые заданы и не м. б. изменены в рамках краткосрочного периода (например, производственные мощности). Таким образом, в краткосрочном периоде предприниматель использует как постоянные, так и переменные факторы про-ва. В долгосрочном же периоде все факторы про-ва носят переменный характер.

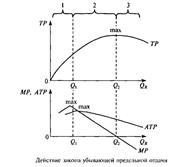

Анализ издержек про-ва в краткосрочном периоде предполагает, что кол-во некоторого ресурса изменяться не может, а изменяется только кол-во некоторого др. отдельного ресурса. При сочетании постоянного и переменного факторов про-ва действует закон убывающей предельной отдачи (производительности): начиная с определенного момента времени, последовательные добавления одинаковых единиц переменного ресурса (например, труда) к постоянному (например, производственным мощностям) дает уменьшающуюся отдачу в виде снижения доп. или предельного продукта в расчете на каждую после дующую единицу переменного ресурса.

Эффективное расширение про-ва за счет увеличения использования только одного производственного фактора невозможно. Для этого необходимо изменение всех используемых на предприятии факторов.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема про-ва.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы. Т.к. с увеличением объема про-ва растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема про-ва. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Различие между постоянными и переменными издержками существенно для каждого бизнесмена: переменными издержками он может управлять, постоянные издержки - вне контроля администрации и д. б. выплачены независимо от объемов про-ва, даже если про-во приостановлено.

В начале процесса наращивания объемов выпуска переменные издержки будут какое-то время увеличиваться медленными темпами. Затем переменные издержки начнут возрастать ускоряющимися темпами.

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы. Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек.

Для производителя имеет немалое значение, как изменяются издержки фирмы с выпуском доп. единицы продукции. Определить это можно с помощью показателя предельных издержек. Предельные издержки – доп. издержки, необходимые для про-ва каждой последующей единицы продукции. Предельный продукт равен изменению общего объема продукции, деленному на изменение кол-ва использованного ресурса:

Издержки на единицу производимой продукции называются средними. Эта группа издержек включает: средние постоянные издержки, средние переменные издержки, средние совокупные.

Равновесие фирмы в краткосрочном периоде. Современная эконом. теория утверждает, что максимизация прибыли или минимизация издержек достигается тогда, когда предельный доход равен предельным издержкам (MR = MC).

Отложим на оси абсцисс кол-во продукции, а на оси ординат – совокупные доходы и издержки. Максимальная прибыль получается, когда разрыв между TR и TC наиболее велик (отрезок АВ). Точки С и D являются точками критического объема про-ва. До точки С и после точки D совокупные издержки превышают совокупный доход, такое про-во убыточно. Задача – закрепиться в ближайшей окрестности точки В, где прибыль максимальна. В этой точке угловые коэффициенты предельного дохода и предельных издержек равны (MR = MC). Таким образом, условием максимизации прибыли является равенство предельного дохода предельным издержкам.

Снижение издержек представляет собой один из важнейших источников повышения конкурентоспособности любого предприятия. Ведь при существующих рыночных ценах на продукцию снижение издержек означает доп. прибыль, а значит и процветание для любого производителя. При изменении по каким-либо причинам уровня издержек графики издержек смещаются. В случае снижения издержек соответствующие графики смещаются вниз, при росте издержек графики сдвигаются вверх вдоль оси ординат.