2015-10-22

2015-10-22 9899

9899Денежный доход, который получает фирма в результате реализации произведенной продукции, принимает форму общего (совокупного) дохода (TR), величина которого зависит от рыночной цены (P) продаваемого товара и количества реализованной фирмой продукции (Q), т.е. TR = P×Q.

Доход может анализироваться как с позиции изменения его общей величины, так и с позиции оценки доходности продукции, а также характера ее изменений. Для этого используются показатели среднего и предельного дохода. Средний доход (AR) – величина дохода, приходящаяся на единицу реализованной продукции, т.е.  . Предельный доход (MR) – прирост общего дохода от дополнительно реализованной единицы продукции и определяется как

. Предельный доход (MR) – прирост общего дохода от дополнительно реализованной единицы продукции и определяется как  .

.

Прибыль фирмы образуется как разность между общим доходом и общими издержками, а ее изменения описываются функцией π(q) = TR(q) - ТС(q). Следует, однако, иметь в виду, что в данном уравнении величина затрат ТС(q) отражает не бухгалтерские, а экономические издержки, включающие и нормальную прибыль, что приводит к количественному несовпадению между указанными видами издержек. Поэтому различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль представляет собой разность между общей выручкой и бухгалтерскими издержками, которые представлены фактически осуществленными выплатами за привлеченные для производства блага ресурсы.

Экономическая прибыль – это часть чистого дохода, которая представляет собой превышение над доходом, необходимым для удержания фирмы в сфере ее деятельности. Она определяется как разность между общей выручкой и экономическими издержками. Учитывая особенность формирования экономических издержек, экономическая прибыль количественно будет меньше бухгалтерской на величину неявных издержек и нормальной прибыли, если отсутствуют безвозвратные издержки. Она может оказаться больше бухгалтерской, если безвозвратные издержки превышают неявные издержки и нормальную прибыль. Но каким бы ни был размер экономической прибыли, само ее наличие является свидетельством эффективного использования производственных ресурсов и привлекательности отрасли для капиталовложений.

В экономической теории в качестве цели фирм постулируется стремление к максимизации прибыли. Существуют два подхода к анализу максимизации прибыли. Один из них основан на сопоставлении абсолютных величин дохода и издержек, а другой – на предельном анализе и состоит в сопоставлении предельного дохода и предельных издержек.

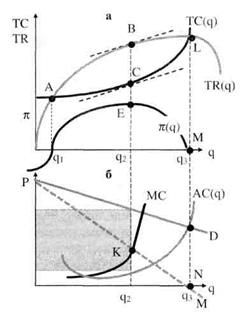

Рис.7.18. Максимизация прибыли а) при сопоставлении общего дохода и общих издержек и б) при сопоставлении предельного дохода и предельных издержек

Сопоставление общей выручки и общих издержек (рис. 7.18а) базируется на том, что максимальная величина экономической прибыли будет получена тогда, когда дополнительно реализованная единица продукции не даст приращения прибыли. Величина прибыли представляет собой разность между общей выручкой и общими издержками производства, величины которых функционально зависят от произведенного и реализованного количества продукции.

Максимальная прибыль достигается при объеме q2, где разница между значениями общего дохода и общих издержек производства является наибольшей (ВС). При таком объеме выпуска наклон кривой общих издержек (точка С) равен наклону кривой общего дохода (точка В).

Фирма максимизирует прибыль при таком объеме выпуска, при котором общая выручка превышает общие издержки производства на наибольшую величину.

Сопоставление предельной выручки и предельных издержек (рис. 7.18б) является примером предельного анализа и опирается на соизмерение предельных выгод (МR) и предельных затрат (МС) как принцип максимизации.

Фирма максимизирует прибыль при таком объеме выпуска, для которого предельная выручка равна предельным издержкам производства.

Если изменения предельных издержек фирмы отражаются кривой МС, то при любом уровне выпуска меньше q2 фирма будет получать прибыль, так как предельные издержки производства у нее ниже предельной выручки. При этом, несмотря на то что разница между МR и МС сокращается по мере увеличения выпуска до q2, валовая прибыль будет увеличиваться, поскольку каждая дополнительно проданная единица продукта приносит приращение прибыли. Когда значения предельного дохода становятся меньше значений предельных издержек производства, то каждая дополнительная единица сверх объема q2 будет приносить отрицательный доход и совокупная прибыль фирмы начнет сокращаться. Следовательно, равенство предельного дохода и предельных издержек (точка К) является условием выбора фирмой оптимального с точки зрения максимизации прибыли.

Таким образом, принцип максимизации прибыли говорит о том, что в целях достижения максимальной прибыли фирма должна выбрать такой объем выпуска, при котором значения предельного дохода и предельных издержек равны.