2015-08-12

2015-08-12 934

934Для описания привилегированных акций применяется модель определенного денежного потока, так что теоретическая стоимость привилегированных акций может быть рассчитана по моделям дисконтированных дивидендов.

Модель оценки привилегированных акций: модель оценки стоимости привилегированных акций за период. Предполагается, что привилегированные акции обращаются некоторое время T; они ежегодно приносят держателю дивиденд –Divt; их цена составит – P T; тогда

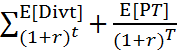

текущая стоимость акции рассчитывается P=  , где

, где

ожидаемая величина дивиденда- E[Divt]

ожидаемая величина стоимости акций E[P T ]

В качестве ставки дисконтирования (r) – ставка минимальной отдачи ожидаемой инвестором (акционером).

Если темпы роста дивиденда равен 0, то применяют формулу вечного аннуитета.

P=  =

=

Если темпы роста дивиденда постоянны, то используется модель Гордона.

Денежный поток, создаваемый обыкновенными акциями, обладает неопределенностью, имеющей вероятностный характер.

Для оценки обыкновенных акций применяется модель САРМ.

Модель САРМ существует в двух разновидностях:

· ценовое представление

· представление в терминах доходности.

Модель САРМ в терминах доходности называется моделью Шарпа. Важнейшими характеристиками финансовых инструментов в модели САРМ являются цена риска и величина чувствительности (β-коэффициент) доходности оцениваемого инструмента к изменению аналогичного среднерыночного показателя.

Именно эти показатели определяются линией рынка капитала (CML) и линией рынка ценной бумаги (SML) соответственно.

Главное отличие модели САРМ от моделей стоимости определенных денежных потоков состоит в появлении дополнительного риска — риска неопределенности будущего денежного потока.

Риск неопределенности должен быть компенсирован возросшей доходностью по сравнению с доходностью, действующей на рынке финансовых инструментов с определенными денежными потоками.

Такая доходность называется безрисковой, а величина надбавки доходности за риск неопределенности может быть рассчитана по модели Шарпа.

Обусловленные денежные потоки порождаются такими финансовыми инструментами, как опционные контракты. Общая выплата по опциону состоит из разности между внутренней стоимостью опциона и его временной стоимостью, равной опционной премии.

Внутренняя стоимость опциона зависит только от величины страйка и спотовой цены базисного актива. Опционная премия имеет более сложную природу и зависит от большего количества факторов: спотовой цены базисного актива; срока исполнения опциона; величины страйка; безрисковой процентной ставки; волатильности актива.

В основе моделей, применяемых для оценки временной стоимости опционов с различными базисными активами сегодня, лежит модель Блэка—Шолеса. Она позволяет оценить стоимость опциона европейского типа, базисным активом которого является одна акция без дивидендных выплат, и учитывает перечисленные выше факторы, воздействующие на величину этой стоимости.

На базе модели Блэка—Шолеса сформированы модели оценки стоимости опциона на акцию с периодическими выплатами дивиденда, валютного и процентного опционов.