2015-08-12

2015-08-12 1583

1583Лекция 3. Теория денежного потока

Вопрос 1. Понятие денежного потока и его классификация

Значение финансового рынка для корпорации:

• Нахождение дополнительных финансовых ресурсов для продолжения и расширения деятельности

• Сфера реализации инвестиционных стратегий корпораций

• Оценка корпорации как единого актива

На финансовом рынке используются финансовые инструменты.

Финансовый инструмент согласно условиями МФСО представляет любой договор, в результате которого одновременно у одной стороны возникает финансовый актив, а у другой - финансовое обязательство или долевые инструменты, подтверждающие его участие в уставном капитале;

Финансовый инструмент

• обеспечивает условия для продолжения деятельности корпорации

• создает условия для получения прибыли

• для владельца финансового инструмента обеспечивает участие в прибыли держателя финансового инструмента

Финансовый инструмент обеспечивает владельцу определенные типы доходов (проценты и дивиденды), которые являются для корпорации положительными выплатами. Финансовый инструмент требует от держателя передачи части полученной прибыли в виде процентов и дивидендов, т.е. отрицательных выплат. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называют чистым денежным потоком (нетто-результатом).

Модель денежного потока представляет собой совокупность выплат, поступающих корпорации в различные периоды времени.

Существуют определенные типы выплат:

Бессрочная рента

аннуитет.

Среди ценных бумаг, выпускаемых британским правительством, есть так называемая бессрочная рента. Это облигации, по которой правительство не берет обязательств погашения, но предлагает ежегодный фиксированный доход на неограниченный срок. Годовая доходность бессрочной ренты равна обещанным годовым выплатам, деленным на приведенную стоимость.

Аннуитет (annuity) – ежегодный платеж; ряд или один из ряда равных по сумме платежей, уплачиваемых через равные промежутки времени; или равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита, займа или процентов по нему. Аннуитет часто определяют как ренту за пользование деньгами.

Аннуитеты широко применяются при оценке реальных финансовых инструментов ряд специальных моделей денежных потоков: постоянного ограниченного аннуитета; постоянного вечного аннуитета; ограниченного растущего аннуитета; бесконечного растущего аннуитета.

Полученные выплаты и произведенные выплаты оцениваются с позиции текущего времени при помощи дисконтирования денежных потоков.

Д исконтированная (приведённая, текущая) стоимость — оценка стоимости будущего потока выплат исходя из различной стоимости денег, полученных в разные моменты времени Денежная сумма, полученная сегодня, обычно имеет более высокую стоимость, чем та же сумма, полученная в будущем. Это связано с тем, что деньги, полученные сегодня, могут принести в будущем доход после их инвестирования. Кроме того, деньги, полученные в будущем, в условиях инфляции обесцениваются (на ту же сумму в будущем можно приобрести меньшее количество товаров и услуг). Также есть другие факторы снижающие стоимость будущих платежей. Неравноценность разновременных денежных сумм численно выражается в ставке дисконтирования (не путать со ставкой процента!).

Дисконтированная стоимость широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объём финансовых вложений готов сделать инвестор для получения данного денежного потока.

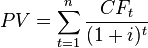

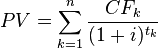

Самая простая модель дисконтированной стоимости денежного потока

В данной формуле t=n;  = С — платёж (выплата), осуществляемый в момент времени

= С — платёж (выплата), осуществляемый в момент времени  ; а i=r- ставка дисконтирования.

; а i=r- ставка дисконтирования.

Дисконтированная стоимость будущего потока платежей является функцией ставки (нормы) дисконтирования, которая может определяться в зависимости от:

· доходности альтернативных вложений;

· стоимости привлечения (заимствования) средств;

· инфляции;

· срока, через который ожидается будущий поток платежей;

· риска, связанного с данным будущим потоком платежей; и пр.

Неоклассическая теория финансов выделяет три разновидности моделей денежных потоков в зависимости от характера выплат:

1. потоки с определенными будущими выплатами.

2. неопределенными будущими выплатами;

3. обусловленными будущими выплатами.

К финансовым инструментам, которые могут быть описаны с помощью модели определенного денежного потока, относятся банковские депозиты с фиксированной ставкой процента, или банковские облигации с фиксированной купонной ставкой.

К финансовым инструментам, которые могут быть описаны с помощью модели денежного потока обусловленными денежными выплатами, относятся опционы.

К финансовым инструментам, которые могут быть описаны с помощью модели неопределённого денежного потока, относятся акции

Можно говорить о равномерных денежных потоках, если выплата совершаются через равномерные промежутки времени.

В неравномерном денежном потоке выплаты совершаются через различные промежутки времени.

Финансовые инструменты, обладающие определенным денежным потоком, создают для его держателя определенные риски. Если финансовый инструмент, может быть представлен определенным денежным потоком, то такой инструмент будет безрисковым, если финансовый инструмент можно описать при помощи обусловленного или неопределенного денежного потока, то его называют рисковым. Речь идет о риске неопределенности денежных выплат.

При оценке стоимости различных денежных потоков применяются

· процедуры дисконтирования и компаундирования (капитализация),

· схемы начисления простых, сложных и непрерывных процентов.

Со схемами начисления процентов связаны номинальные и эффективные процентные ставки.

Дисконтирование денежных потоков — это приведение стоимости потоков платежей, выполненных в разные моменты времени, к стоимости на текущий момент времени. Дисконтирование отражает тот экономический факт, что сумма денег, которой мы располагаем в настоящий момент, имеет б о льшую реальную стоимость, чем равная ей сумма, которая появится в будущем.

PV = FV/

FV–текущая стоимость,

PV–будущая стоимость,

i (r) – ставка дисконтирования,

t– срок (число периодов).

Компаундирование (наращивание) - приведение разновременных денежных потоков к будущему моменту времени.

Стоимость денежного потока оценивается как приведенная сумма выплат, приведенная к моменту оценки.

если выплаты совершаются через равные промежутки времени, то

В первом и во втором случае применяется метод сложного процента.

Метод сложного процента — это метод определения будущей стоимости инвестиций. В отличие от простого процента, который в течение всего периода кредитования применяется к одной и той же (основной) сумме, сложный процент начисляется и на основную сумму, и на сумму процентов за каждый предыдущий год, и так в течение всего периода кредитования.

Непрерывно начисляемый сложный процент, который подразумевает равномерные и непрерывные выплаты на протяжении года.

Простой процент начисляется на сумму долга без учета накопленного дохода.

По схеме простого процента:

FV=PV* (1+rt)

По схеме сложного процента:

FV=PV *

(1+rt) и  -называют коэффициентами наращивания.

-называют коэффициентами наращивания.

В формуле

PV= FV /  и PV= FV/ (1+rt)

и PV= FV/ (1+rt)

1 / и / (1+rt) являются коэффициентами дисконтирования

Как правило, простой процент используют при оценке доходности краткосрочных финансовых инструментов, а сложный процент при оценке доходности среднесрочных и долгосрочных финансовых инструментов.