2015-08-12

2015-08-12 1528

1528– отражена задолженность работника в сумме невозвращенного аванса.

Если долг подотчетного лица будет списан за счет средств организации, эту сумму придется включить в доход работника, облагаемый налогом на доходы физических лиц (ст. 209 НК РФ).

Это значит, что с работника придется удержать налог на доходы физических лиц, а на сумму списанного долга начислить страховые взносы и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Взносы необходимо начислить, так как доход получен сотрудником в рамках трудовых отношений.

Командировочные расходы

Командировка – это поездка работника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению работодателя. Для дистанционного сотрудника местом постоянной работы, считают место его нахождения (ст. 321.1 ТК РФ). Поэтому если такой работник выезжает к работодателю, то данная поездка является служебной командировкой. Считается, что подобные поездки совершаются за пределы места постоянной работы и для выполнения служебного поручения (ст. 166 ТК РФ). На это указал Минфин России в своем письме от 8 августа 2013 года № 03-03-06/1/31945.

Служебные поездки работников, постоянная работа которых протекает в пути или имеет разъездной характер, командировками не признаются.

В командировку может быть направлен только штатный работник организации, с которым заключен трудовой договор. Поездка в другую местность работника, с которым заключен гражданско-правовой договор (например, договор подряда или поручения), командировкой не считается.

Если такому работнику возмещаются расходы по той или иной поездке, то сумма возмещения является частью его вознаграждения по договору.

Не могут быть направлены в командировку:

· беременные женщины;

· работники младше 18 лет (за исключением творческих работников средств массовой информации, театров и т. п., а также профессиональных спортсменов).

Допускается направление в командировку с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями (ст. 259 ТК РФ):

· женщин, имеющих детей в возрасте до трех лет;

· работников, имеющих детей-инвалидов в возрасте до 18 лет;

· работников, осуществляющих уход за больными членами семьи в соответствии с медицинским заключением.

Эти работники должны быть в письменной форме ознакомлены со своим правом отказаться от служебной командировки.

Работник, находящийся в командировке, должен работать по графику, установленному в организации, в которую он прибыл.

Если период командировки включает выходные и праздничные дни, то другие дни отдыха по возвращении работника из командировки ему не предоставляются.

Если работник специально был командирован для работы в выходные и праздничные дни, то за работу в эти дни ему должна быть начислена доплата.

Работа в праздничные и выходные дни оплачивается в двойном размере (ст. 153 ТК РФ).

О том, как начислить такую доплату, смотрите ситуацию «Доплата за работу в выходные и праздничные дни» (раздел «Доплаты, надбавки и компенсации»).

Если работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха по его заявлению. При этом в приказе о направлении в командировку оговаривают, что работник должен выехать в выходной день в связи со служебной (производственной) необходимостью.

За рабочие дни в командировке работнику выплачивается средняя заработная плата за все рабочие дни недели по графику, установленному по месту постоянной работы.

О том, как рассчитать среднюю заработную плату, смотрите ситуацию «Выплата среднего заработка» (раздел «Основная зарплата»).

Представительские расходы

Представительские расходы – это затраты организации по приему и обслуживанию представителей других организаций, участвующих в переговорах для установления и поддержания сотрудничества, а также участников, прибывших на заседания совета директоров (правления) организации.

Полный перечень представительских расходов приведен в статье 264 Налогового кодекса.

Согласно этой статье, к представительским расходам относятся затраты:

· по проведению официального приема (завтрака, обеда, ужина или другого аналогичного мероприятия) представителей других организаций;

· по транспортному обеспечению представителей других организаций, связанному с их доставкой до места проведения встречи и обратно;

· по буфетному обслуживанию лиц, участвующих во встрече во время переговоров;

· по оплате услуг переводчиков, не состоящих в штате организации.

Этот перечень является исчерпывающим. Поэтому затраты на организацию развлечений и отдыха, оплату виз, а также на оплату проживания участников переговоров представительскими расходами не являются.

Как оформить представительские расходы

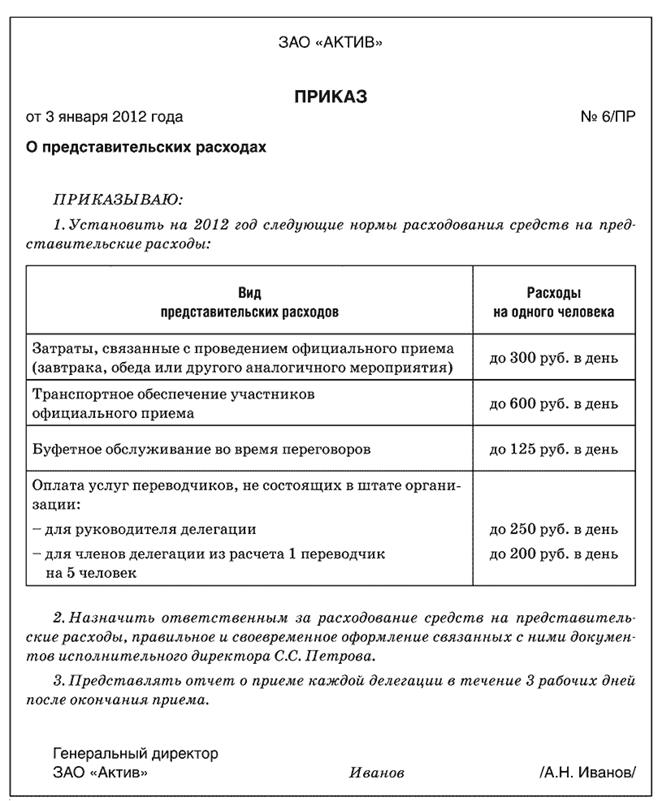

Для контроля за затратами по приему делегаций рекомендуется установить предельные размеры (нормативы) отдельных видов представительских расходов. Нормативы и перечень лиц, ответственных за использование средств, утверждаются приказом руководителя.

Приказ, например, может быть оформлен так:

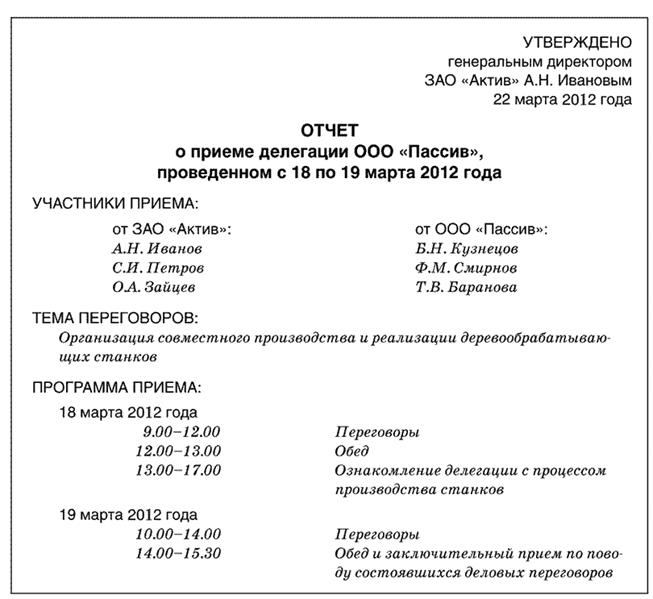

После каждого приема делегации лицу, ответственному за оформление представительских расходов, следует составить отчет. В отчете указываются дата и место проведения приема, его программа, приглашенные лица, представители организации, участвовавшие в приеме, и величина представительских расходов.

Отчет о приеме делегации может быть оформлен следующим образом:

После окончания приема работник, ответственный за расходование средств на представительские расходы, должен составить авансовый отчет по форме № АО-1.

К авансовому отчету прилагаются все первичные документы, подтверждающие расходы по приему делегации (чеки ККМ, товарные чеки, закупочные акты и т. д.).

Как отразить в учете представительские расходы

При выдаче подотчетному лицу средств на представительские расходы сделайте в учете запись: