2015-08-13

2015-08-13 418

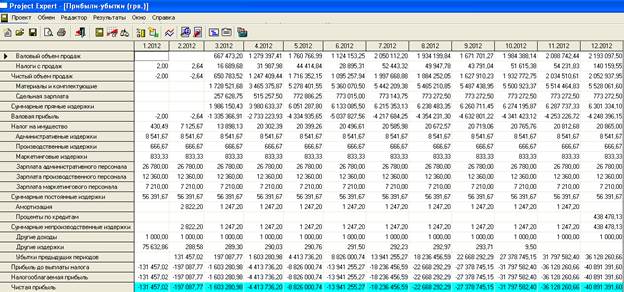

4181. З огляду фінансових результатів підприємства видно, що цей проект не є успішним:

Оскільки суми, які ми маємо у чистому прибутку будуть зменшуватися і на кінець бачимо, що чистий збиток становитиме 40 млрд. грн., а це значить, що за даного рівня витрат продавати та реалізовувати проект не рентабельно.

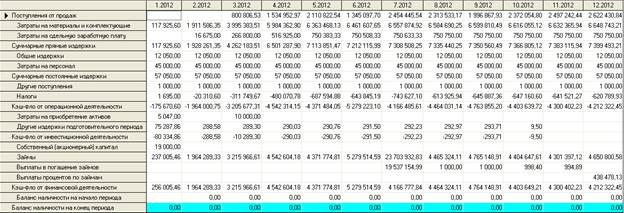

2. Далі проаналізуємо кеш-фло:

З огляду на ці дані ми можемо сказати, що затрати на виробництво перевищують надходження:

3. Далі представимо все у вигляді графіків:

Тут можна сказати, що затрати на матеріали та затрати на заробітну плату будуть однаковими до 3-го місяця 2012 року, але вже після 4-го місяця проект буду нести збитки.

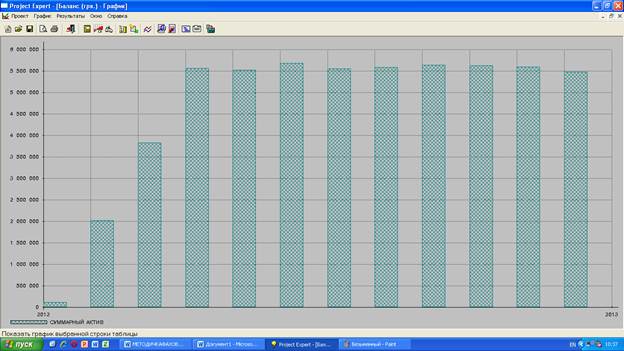

4. Проаналізуємо загальний актив та загальний пасив:

З огляду на дані, можна сказати, що загальний пасив буде зростати до квітня місяця 2012 року та у період з червня по серпень ми спостерігаємо зменшення до рівня 5.5 млн. грн.

Для аналізу активу проекту можна сказати, що сумарна вартість активу буде збільшуватися, і спостерігається непогана тенденція.

5. Проаналізуємо чистий прибуток від проекту:

Можна сказати, що кількість проданих товарів буде збільшуватися до травня місяця і така тенденція зберігатиметься до кінця року. Загалом непогані результати.

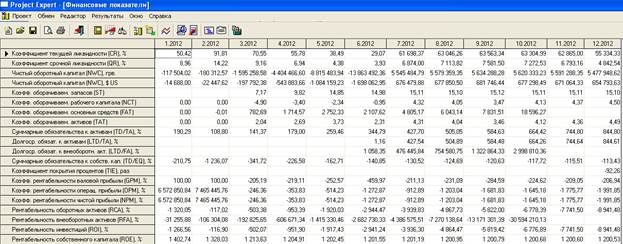

6. Проведемо аналіз фінансових результатів:

Можемо зробити висновки, щодо рентабельності власного капіталу, тобто загалом вона зменшилася на 2000 грн.

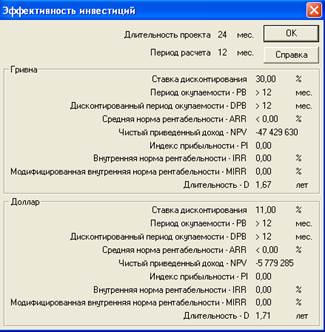

7. Проведемо аналіз інвестицій та їх окупаємості:

Отже, загалом чистий приведений дохід від інвестицій складає -47 млн. грн., отже це значить, що проект є збитковим для інвесторів.

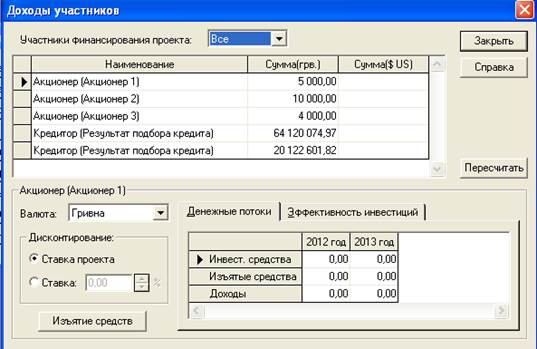

Але при цьому доходи учасників залишаються на досить високому рівні:

8. При проведенні аналізу чуттєвості по D маємо, що графік майже не змінився:

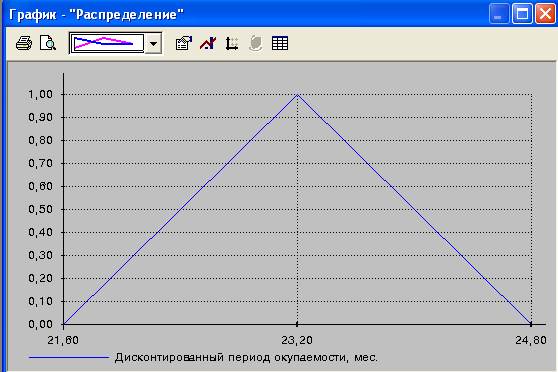

9. При розподіленні Монте-Карло маємо дисконтова ний період окупаємості при 23,20 од:

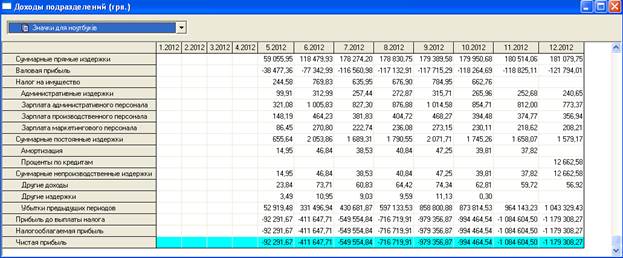

10. проаналізуємо доходи по підрозділам (знаки для ноутбуків):

Бачимо, що цей підрозділ несе збитки у розмірі 1 млрд. грн.

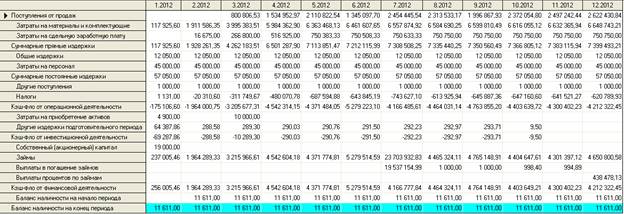

11. Ще проаналізуємо актуалізований кеш-фло, з урівноваженням показників та вирівнюванням рівня збитковості:

Тут можна сказати, що при перерахунку показників баланс готівки на кінець періоду збільшився та становив 11600 грн.. Цю операцію ми зробили за допомогою меню актуалізація.

12. Далі у результаті фінансової діяльності зросла рентабельність інвестицій на 47000 грн. і становить 1200 грн. в середньому: