2015-08-12

2015-08-12 540

540Пассивные операции - привлечение денежных ресурсов путем приема депозитов, продажа акций, облигаций, других ценных бумаг.

Активные операции – размещение денежных ресурсов путем предоставления кредитов, покупки акций и ценных бумаг.

ГЛАВНОЕ КАЧЕСТВО КОММЕРЧЕСКОГО БАНКА – ликвидность, т.е. его способность в любой момент полностью оплатить свои обязательства.

Для удовлетворения требования вкладчиков в отношении возврата вкладов банкам необходимо держать резервы наготове, это 10-15% от общей суммы депозитов. Такую систему называют нормой обязательных резервов Центрального банка, а оставшуюся часть денежных средств называют избыточным резервом. Эти избыточные резерв банк сам превращает для своих заемщиков в депозиты, т.е. возникает кредитная эмиссия. К этим операциям относят предоставление различных по видам и срокам кредитов, покупку-продажу и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдачу гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т. д.

Банки в России могут создаваться на основе любой формы собственности: частной, коллективной, акционерной, смешанной, государственной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Такие банки могут быть совместными (их уставной капитал формируется за счет средств резидентов и нерезидентов) и иностранными (уставной капитал формируется исключительно за счет средств нерезидентов).

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Следует отметить, что для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ.

В современных условиях понятием «финансы» определяют всю систему экономических отношений, которая связана с образованием и распределением денежных ресурсов.

Условно в финансовой системе современного общества можно выделить:

- государственные финансы;

- финансы предприятий, фирм, корпораций;

- финансы населения, физических лиц.

Государственные органы, ведающие финансами, их движением, называют финансовыми органами. Это финансовые службы государства, финансовые учреждения, налоговая инспекция, государственные банки.

Финансовую систему следует рассматривать как совокупность трех сфер:

- финансы предприятий, учреждений, организаций;

- страхование;

- финансы государства (госбюджет, внебюджетные фонды, государственный кредит).

Главным звеном в финансовой системы является ГОСУДАРСТВЕННЫЙ БЮДЖЕТ. Он объединяет в себе главные доходы и расходы государства. Бюджет представляет собой основной финансовый план государства на текущий год, имеющий силу закона.

Государственный бюджет утверждается законодательным органом власти. В современном обществе государственный бюджет играет существенную экономическую, социальную и политическую роль, является инструментом воздействия на развитие экономики и социальной сферы.

По материальному содержанию государственный бюджет – это централизованный фонд денежных средств государства; по социально-экономической сущности – это основное средство перераспределения дохода и других макроэкономических результатов производства для реализации социальных задач общества.

ОРГАНИЗАЦИЯ БЮДЖЕТА предполагает четкое бюджетное устройство и продуманный бюджетный процесс.

Бюджетное устройство – это организационные принципы и структура построения бюджетной системы.

Государственная бюджетная система России включает:

- федеральный бюджет,

- 21 республиканский бюджет,

- 56 краевых и областных бюджетов,

- городские бюджеты Москвы и Санкт-Петербурга,

-10 окружных бюджетов автономных округов

- около 29 тыс. местных бюджетов.

Бюджетный процесс – это деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов всех уровней. В большинстве стран мира, в том числе и в

России, он охватывает четыре основные стадии:

- составление проекта бюджета;

- рассмотрение и утверждение бюджета;

- исполнение бюджета;

- составление отчета об исполнении бюджета и его утверждение.

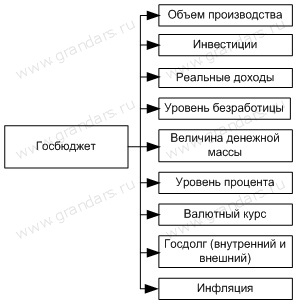

Воздействие государственного бюджета

на основные экономические показатели:

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ подразделяется на доходную и расходную части.

Формирование доходов бюджетов осуществляется в соответствии с бюджетным и налоговым законодательством Российской Федерации.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов. Кроме того, в доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

Налоговые доходы составляют предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Неналоговые доходы составляют:

- доходы от использования государственной или муниципальной собственности;

- доходы от продажи государственной или муниципальной собственности;

- доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления;

- штрафы, компенсации;

- доходы, полученные от бюджетов других уровней бюджетной системы в виде финансовой помощи и бюджетных ссуд.

К доходам от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

- арендная плата за сдачу во временное пользование имущества, находящегося в государственной или муниципальной собственности;

- проценты по остаткам бюджетных средств на счетах в кредитных организациях;

- доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Федерации или муниципальным образованиям.

Расходы государственного бюджета направляются на:

- Промышленность

- Социальная политика

- Сельское хозяйство

- Государственного управление

- Международная деятельность

- Оборона

- Правоохранительная деятельность

- Наука, культура, образование

- Здравоохранение

Расходы бюджетов всех уровней делятся на текущие и капитальные.

Капитальные расходы — это расходы на инновационную и инвестиционную деятельность. Они включают расходы: инвестиции в соответствии с утвержденной инвестиционной программой; средства, предоставляемые в качестве бюджетных кредитов юридическим лицам; расходы на проведение капитального ремонта объектов государственной собственности; расходы, связанные с расширенным воспроизводством.

Капитальные расходы составляют так называемый бюджет развития. Порядок его формирования определяется федеральным законом.

Текущие расходы бюджетов — расходы, обеспечивающие функционирование органов государственной власти, органов местного самоуправления и бюджетных учреждений.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ должен быть сбалансирован, т.е. расходы должны соответствовать доходам. При превышении расходов над доходами наблюдается дефицит бюджета, а обратное явление называется профицитом бюджета.

Мировая практика знает четыре основных способа решения проблемы бюджетного дефицита:

1. Сокращение бюджетных расходов.

2. Изыскания источников дополнительных доходов.

3. Выпуск (эмиссия) необеспеченных денег, используемых для

финансирования государственных расходов.

4. Одалживание денег у граждан, банков, хозяйственных организаций, других государств и иностранных финансовых организаций.

Ежегодные бюджетные дефициты, складываясь, образуют государственный долг.

Государственный долг бывает двух видов:

1. Внутренний – перед гражданами, банками и фирмами своей страны, а также иностранцам купившим ценные бумаги внутренних займов.

2. Внешний – перед правительствами, международными банками и финансовыми организациями, представившими деньги в заем на основе правительственных соглашений.

Стремление обеспечить финансовыми ресурсами наиболее чувствительные в социальном и экономическом отношении статьи бюджетных расходов государства привело к выделению из бюджета внебюджетных фондов.

Они имеют социальную, экономическую, благотворительную и другую направленность.

Через государственные внебюджетные фонды осуществляется перераспределение части национального дохода в интересах отдельных социальных слоев населения.

Государственные социальные внебюджетные фонды — это целевые централизованные фонды финансовых ресурсов, формируемые за счет обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Государственные социальные внебюджетные фонды включают:

• Пенсионный фонд Российской Федерации обеспечивающий формирование и распределение финансовых ресурсов в целях пенсионного обеспечения граждан РФ.;

• Фонд социального страхования Российской Федерации

• Федеральный фонд обязательного медицинского страхования Российской Федерации

• Государственный фонд занятости населения Российской Федерации.

К экономическим внебюджетным фондам относятся Федеральный и территориальные дорожные фонды, Фонд воспроизводства минерально-сырьевой базы РФ, Федеральный экологический фонд РФ, Государственный фонд борьбы с преступностью и др.

ФИСКАЛЬНАЯ (БЮДЖЕТНО-НАЛОГОВАЯ) ПОЛИТИКА — это система регулирования правительством экономики с помощью изменений государственных расходов, налогов и состояния государственного бюджета, с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста.

Налоги и государственные расходы являются основными инструментами фискальной политики.

Фискальная политика объединяет в себе такие крупные виды, формы финансовой политики, как бюджетная, налоговая, политика доходов и расходов.

.

Выделяют два вида фискальной политики: стимулирующую и сдерживающую..

Стимулирующая фискальная политика применяется при спаде, имеет целью снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов.

Сдерживающаая фискальная политика используется при подъеме, имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов).

Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов.

Кроме того, различают фискальную политику:

- дискреционную;

- автоматическую (недискреционную).

Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Недискреционная фискальная политика предполагает использование автоматических стабилизаторов, которые без частого вмешательства правительства реагируют на изменение макроэкономической ситуации. "Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики государства.