2015-08-13

2015-08-13 311

311Структура определяется следующими факторами:

1. T(t) – это тренд

2. C(t) – циклическая компонента,

3. S(t) – циклическая сезонная переменная (либо поквартально имеется сезонность, либо помесячная. При годовых данных сезонность отсутствует

4. Ε(t) - случайная ошибка – это все неучтенные факторы цикцичностью и сезованностью, в т.ч. нарушение данных и т.д.

Пункты 1,2,3 – детерменированные переменные, а 4 – случайная.

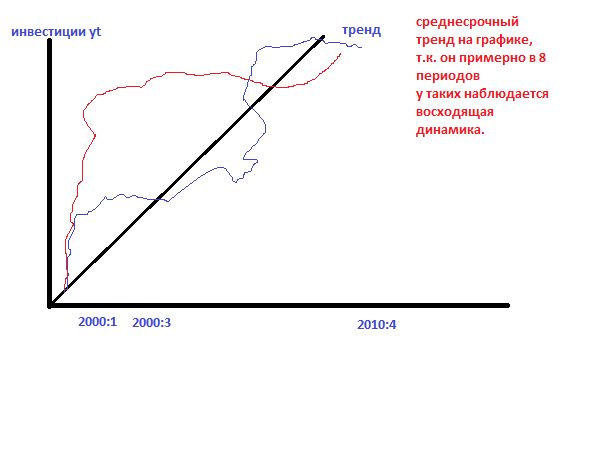

Циклы: среднесрочные, долгосрочные (40-60 лет). Цикличность может отсутствовать при небольшом промежутке времени.