2015-08-13

2015-08-13 477

477| Экзогенные факторы | |||||||

| Факторы Состояние | Мировые цены на нефть | ВВП крупнейших стран мира, ВВП основных потребителей | Инфляция | Тарифы естественных монополий (железная дорога, связь, ЖКХ и т.д.) | Налоговые ставки | Технологии (НТП) | |

| Эндогенные факторы | Объем производства | +/- | |||||

| Эффективность экспорта | +/- | + | |||||

| Обменный курс |

Написание сценариев развития, формирование сценарных условий (сценарный этап)

Принципы написания сценариев:

Набор показателей, сценарных параметров должен быть достаточно полным, отражать различные аспекты развития (политического, социального характера т.д.). В то же время количество сценарных параметров должно быть ограничено. Преимущество отдаётся важнейшим обобщенным показателям, чтобы за деталями не потерять главное.

По мере удаления в перспективу, количество показателей должно уменьшаться, а сценариев увеличиваться.

Повышая достоверность сценарных расчетов необходимо использовать и качественную и количественную информацию. Если только статистическая информация, то анализ будет неполный. Это необходимо для всесторонней оценки будущего развития.

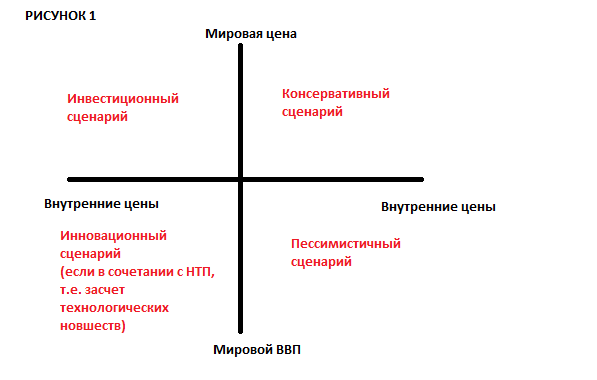

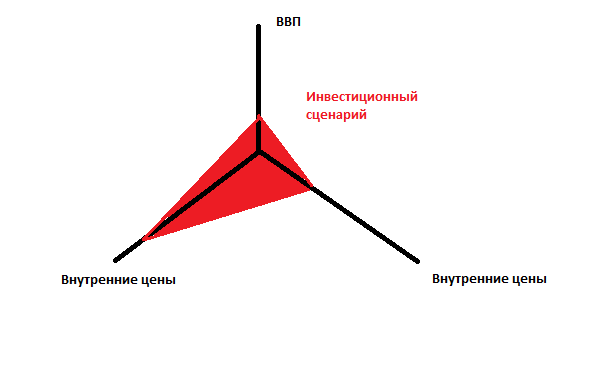

Сценарии:

· Оптимистичный (на макроуровне основным благоприятным параметром является освоение инновация)

· Базовый/инерционный/реалистичных (экстраполяция сложившихся тенденций). Преобладает количественная информация и период среднесрочный, то можно пользоваться экономико-математическими методами: эконометрическими, моделями межотраслевого баланса, расчеты средних индексов и индикаторов, балансовый метод)

· Пессимистичный (негативные факторы сочетаются с позитивными)

После этого происходит качественное описание сценариев, расчеты (модельный и сценарный), оценка вероятности реализации сценария и анализ последствий. Анализ последствий реализуемости сценариев.

Если сценарий стратегический, то лучше использовать модели PEST и STEP (Social, technological, Economic, Political factors) анализа, SWOT-анализ, SPACE-метод, матрица BCG (Boston Consulting Group), МакКинзи, Shell.

7. Прогнозирование на основе анализа

1. Обоснование кривых роста, типология

Елисеева, Малючин, Гедранович, Хацкевич

Y(t) – временной ряд – это процесс, поведение которого зависит от времени.

Yt

Этапы построения моделей:

1. Информационный – это сбор и обработка информации, представление в пригодном для моделирования виде. Это модели экстраполяции, т.е. только для небольшого промежутка времени. Используется,

1.1. если абсолютные показатели (пример, ВВП в млн. долл. РБ), то их нужно перевести в условно-абсолютные, т.е. сопоставимые цены базисного года.

1.2. если относительные показатели – то темпы роста, прироста.

2. Спецификация – это выбор функциональной формы модели(линейная, нелинейная), модели могут включать запаздывание. Устранить автокорреляцию желательно.

3. Параметризация – это оценка параметров по МНК (если линейна модели), если не линейна, то логарифмируем и делаем замену либо применяет нелинейный МНК.

4. Верификация (оценка качества).

Et – случайная ошибка

!!Предпосылки МНК (для линейной и нелинейной, 5 и 7, соответственно). Теорема Гаусса-Маркова. Blue-оценки. Смещенность, не смещенность оценок. Коэффициент парной регрессии:

5. Анализ причинно-следственной зависимости. Эластичность. Можно использовать для имитации сценариев, обоснования проводимой политики, прогнозирование.

Модели: