2015-08-12

2015-08-12 3990

3990Фінансовий результат діяльності підприємства характеризується показником прибутку або збитку. Отримання прибутку є основною метою будь-якої підприємницької діяльності. Від розміру отриманого прибутку залежать формування власного капіталу, виконання зобов'язань перед бюджетом, фінансування інвестицій, а також платоспроможність підприємства.

Прибуток як головний показник ефективності діяльності підприємства виступає і як критерій визначення рівня виплат дивідендів, як визначальний фактор при встановленні рівня заробітної плати і винагороди адміністрації.

Обсяг прибутку підприємство одержує від основної діяльності, фінансових операцій, іншої звичайної діяльності та надзвичайних подій.

Завдання бухгалтерського обліку фінансових результатів полягає у визначенні кількісних і якісних параметрів фінансового результату: прибуток чи збиток; формування даних щодо фінансових результатів для потреб складання фінансової звітності й податкових декларацій; інформаційне забезпечення порядку розподілу прибутку та здійснення операцій щодо розрахунків за сумами належних до бюджету податків та обов'язкових платежів, з акціонерами та засновниками за нарахованими їм дивідендами, формування резервів власного капіталу тощо.

Загальне визначення прибутку зводиться до збільшення капіталу в результаті ведення господарської діяльності. Однак у бухгалтерському обліку перевагу,надають терміну "чистий прибуток", що визначається як різниця між чистими доходами і валовими витратами.

Для обліку фінансових результатів використовують рахунки 79 "Фінансові результати" та 44 "Нерозподілені прибутки (непокриті збитки)". Якщо рахунок 79 "Фінансові результати" є номінальним і на кінець звітного періоду закривається (сальдо немає), то рахунок 44 "Нерозподілені прибутки (непокриті збитки)" є пасивним і його сальдо відображається в балансі.

На рахунку 79 "Фінансові результати" обліковуються на окремих субрахунках результати основної діяльності, фінансових операцій, іншої звичайної діяльності, надзвичайних подій. Основні вимоги до визнання складу та оцінки доходу викладені в Положенні (стандарті) бухгалтерського обліку 15 "Дохід" та П(С)БО 3 "Звіт про фінансові результати".

Як зазначалося вище, сума отриманого прибутку відображається на рахунку 79 "Фінансові результати" за кредитом. Це сума чистого прибутку, оскільки нараховані податки й обов'язкові платежі з реалізації (продажу) на користь бюджету були враховані попередньо на рахунку 70 "Доходи від реалізації" до моменту перенесення його сальдо на рахунок 79 "Фінансові результати", а податок на прибуток був врахований на рахунку 98 "Податки на прибуток", а потім також відображений за дебетом рахунка 79 "Фінансові результати".

Щодо податку на прибуток, слід зазначити, що це обов'язковий платіж до бюджету, який сплачують всі підприємства незалежно від форм власності з прибутку від господарської діяльності підприємства. Обчислення податку на прибуток здійснюється у відсотках до фактично отриманого підприємством прибутку за розрахунками податкової декларації і встановленою державою ставкою податку. Для складання податкової декларації бухгалтерія веде податковий облік.

Для обліку належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій ведуть рахунок 98 "Податок на прибуток". За дебетом цього рахунка відображається нарахована сума податку на прибуток, а за кредитом — включення її до фінансових результатів на рахунку 79 "Фінансові результати".

Визначений фінансовий результат за рахунком 79 "Фінансові результати" переносять на рахунок 44 "Нерозподілені прибутки (непокриті збитки)", ппи цьому дебетують рахунок 79 "Фінансові результати" і кредитують рахунок 44 "Нерозподілені прибутки (непокриті збитки)".

На рахунку 44 "Нерозподілені прибутки (непокриті збитки)" ведеться облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку. За кредитом рахунка відображають отримання та збільшення прибутку від усіх видів діяльності, а за дебетом — збитки та використання прибутку.

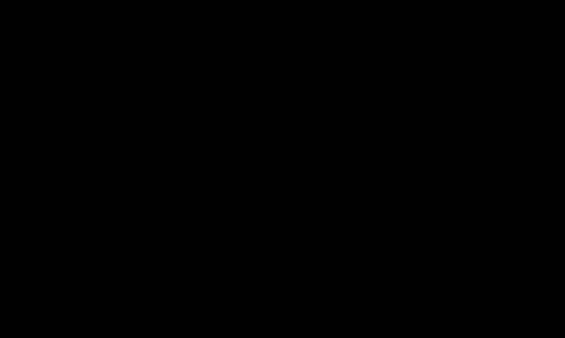

Облік на рахунку ведуть за субрахунками 441 "Прибуток нерозподілений", 442 "Непокриті збитки", 443 "Прибуток, використаний у звітному періоді" наростаючим підсумком з початку року — до його розподілу та списання після закінчення звітного року. Це відповідає встановленому порядку складання фінансової та податкової звітності. Облік фінансових результатів показано на рис. 8.6.

Рис. 8.6. Схема обліку фінансових результатів

У міру отримання прибутку підприємство використовує його відповідно до засновницьких документів і чинного законодавства. Так, акціонерні товариства за рахунок прибутку нараховують дивіденди, тобто частково розподіляють між акціонерами раніше накопичені прибутки, здійснюють виплати за раніше емітованими облігаціями тощо.

Частина прибутку може, за рішенням засновників або акціонерів, бути спрямована на поповнення статутного або резервного капіталу підприємства. При цьому дебетують рахунок 44 "Нерозподілені прибутки (непокриті збитки)" і кредитують, відповідно, рахунки 67 "Розрахунки з учасниками", 40 "Статутний капітал", 43 "Резервний капітал" та ін. Підприємство за різних обставин може завершити звітний період зі збитками.

Сума збитків відображається на окремому субрахунку і списується за рахунок раніше накопиченого нерозподіленого прибутку, а якщо його недостатньо — за рахунок резервного, пайового чи додаткового капіталу. На підприємствах, де відсутні такі джерела, непокритий збиток відображають у балансі в дужках у складі власного капіталу та вираховують його із загального підсумку.

Розглянемо порядок обліку фінансових результатів і їх розподілу на умовному прикладі.

Операція 1. За даними податкової декларації про валові доходи і валові витрати розраховано суму оподатковуваного прибутку та податку на прибуток у розмірі 25 % від суми прибутку — 88 000 грн. Сума належного податку становила 22 000 грн (88 000*0,30).

Кореспонденція рахунків при цьому буде такою:

Д-т 98 "Податок на прибуток"

К-т 64 "Розрахунки за податками і платежами" 22 000 грн.

Сума належного до сплати податку на прибуток перераховується з поточного рахунка в банку у встановлені податковим законодавством терміни. При цьому за даними виписки банку дебетують рахунок 64 "Розрахунки за податками і платежами" і кредитують рахунок 31 "Рахунки в банках". Наприкінці звітного періоду суму нарахованого і перерахованого податку на прибуток списують з кредиту рахунка 98 "Податок на прибуток" на рахунок 79 "Фінансові результати". Це остання операція, яка завершує формування даних про валові витрати на рахунку 70 "Фінансові результати".

Операція 2. Визначено і списано фінансовий результат основної діяльності на суму 61 600 грн. 210

Цю операцію оформляють записом:

Д-т 79 "Фінансові результати"

К-т 44 "Нерозподілені прибутки (непокриті збитки)" 61 600 грн

Фінансовий результат визначено як різницю між чистими доходами і валовими витратами (кредитом і дебетом рахунка 79 "Фінансові результати").

Операція 3. За рішенням зборів засновників (акціонерів) чистий прибуток у сумі 75 000 грн розподіляється (грн):

1. на виплату дивідендів та відсотків за облігаціями 20 000

2. на поповнення статутного капіталу 15 000

3. на створення резерву 15 000

Ця операція буде відображена таким чином (грн):

Д-т 443 "Прибуток, використаний у звітному періоді" 75 000

К-т 67 "Розрахунки з учасниками" 20 000

К-т 40 "Статутний капітал" 15 000

К-т 43 "Резервний капітал" 15 000

Наприкінці року при складанні річної фінансової звітності використаний протягом року прибуток списується на зменшення нерозподіленого прибутку за дебетом субрахунка 441 "Прибуток нерозподілений" і кредитом субрахунка 443 "Прибуток, використаний у звітному періоді". Таким чином, субрахунок 443 "Прибуток, використаний у звітному періоді" закривається і сальдо немає. Якщо отриманий прибуток, врахований на субрахунку 441 "Прибуток нерозподілений", повністю розподілено в поточному році, то цей субрахунок також закривається і сальдо немає.

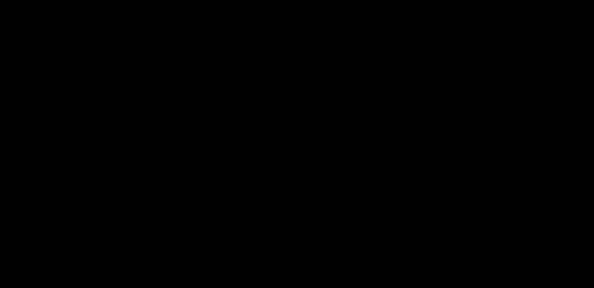

У випадку, коли за результатами поточного року зазнано збитки, їх списують за рахунок нерозподіленого прибутку, резервного, додаткового капіталу чи інших джерел. При цьому кредитують субрахунок 442 "Нерозподілені збитки" і дебетують рахунки: 441 "Прибуток нерозподілений", 42 "Додатковий капітал", 43 "Резервний капітал" та ін. Порядок обліку розподілу і списання фінансових результатів показує рис. 8.7 (див. с 212).

Обліком фінансових результатів та їх розподілом і списанням завершується бухгалтерський облік господарських процесів. Прибуток є головним фінансовим показником господарської діяльності підприємства, його ефективності, прибутковості й платоспроможності. Обсяг та структуру прибутку, його формування та використання можна

Рис. 8.7. Схема обліку розподілу і списання фінансових результатів

Визначити завдяки методам бухгалтерського обліку. Показник прибутку є об'єктом всебічного економічного аналізу, зокрема факторного, для чого використовують різні економіко-статистичні методи та економіко-математичне моделювання.

Контрольні запитання, вправи та тести

Нормативні та регулюючі документи

1. Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV.

2. Закон України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР зі змінами і доповненнями.

3. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

4. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

5. Національні положення (стандарти) бухгалтерського обліку: 3 "Звіт про фінансові результати", 5 "Звіт про власний капітал", 9 "Запаси", 10 "Дебіторська заборгованість", 11 "Зобов'язання", 15 "Дохід", 16 "Витрати", 17 "Податок на прибуток".

Контрольні запитання й завдання

1. Обґрунтуйте значення господарських процесів як об'єкта бухгалтерського обліку.

2. Розкрийте зміст стадій процесу кругообороту капіталу.

3. Якою є економічна суть процесу постачання? Які завдання ставить перед собою облік придбання матеріальних цінностей?

4. Які показники формуються у процесі обліку придбання матеріальних цінностей?

5. Дайте визначення понять засоби праці й предмети праці. Наведіть приклади.

6. Які рахунки використовують для обліку придбання матеріальних цінностей? Наведіть схему обліку процесу придбання.

7. Що включається до первинної (фактичної) собівартості придбаних матеріальних цінностей?

8. Як здійснюють облік транспортно-заготівельних витрат?

9. Які є методи списання вартості відпущених запасів? Назвіть їх переваги та недоліки.

10. Розкрийте економічну сутність процесу виробництва. Які завдання постають перед бухгалтерським обліком цього процесу?

11. Охарактеризуйте калькулювання собівартості продукції та класифікація витрат.

12. У чому полягає синтетичний облік процесу виробництва?

13. Які завдання ставить перед собою облік реалізації готової продукції робіт і послуг?

14. Поясніть важливість визнання моменту реалізації та розкрийте сутність взаємозв'язку бухгалтерського обліку процесу реалізації та податкового обліку доходів.

15. Які синтетичні рахунки використовують для обліку процесу реалізації? Назвіть їх характеристики та особливості.

16. Поясніть схему обліку процесу реалізації.

17. Аргументуйте значення та роль обліку фінансових результатів.

18. За допомогою яких рахунків здійснюється облік фінансових результатів?

19. Наведіть та поясніть схему обліку фінансових результатів та їх розподілу і списання.

Проблемні питання

1. Які є особливості обліку процесів діяльності на підприємствах окремих галузей?

2. Проблема фінансового та податкового обліку зносу (амортизації) необоротних активів?

3. Особливості оцінки залишкової вартості запасів у бухгалтерському балансі.

4. Характери способів поточного обліку матеріалів та визначення їхньої фактичної собівартості.

Вправи для самостійної роботи

Вправа 1. З наведеного переліку витрат підприємства виберіть ті, що включаються до первісної вартості запасів:

— суми що сплачуються згідно з договором постачальнику (продавцю);

— проценти за користування позиками;

— адміністративні витрати звітного періоду;

— суми ввізного мита;

— суми, що сплачуються за інформаційні, посередницькі та інші подібні послуги, пов'язані з пошуком і придбанням запасів;

— понаднормові витрати і нестачі запасів, що виникли у процесі їхнього транспортування;

— затрати на заготівлю та вантажно-розвантажувальні роботи;

— витрати на збут.

Вправа 2. З наведеного переліку витрат підприємства виберіть ті, що включаються до первісної вартості запасів:

— суми, що сплачуються ЗГІДНО з договором постачальнику (продавцю);

— проценти за користування позиками;

— адміністративні витрати звітного періоду;

— суми ввізного мита;

— суми, що сплачуються за інформаційні, посередницькі та інші подібні послуги, пов'язані з пошуком і придбанням запасів;

— понаднормові витрати і нестачі запасів, що виникли у процесі їхнього транспортування;

— затрати на заготівлю та вантажно-розвантажувальні роботи;

— витрати на збут;

— суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

— витрати на транспортування запасів до місця їх використання, включаючи витрати зі страхування та відсотки за комерційний кредит постачальників.

Вправа 3. На підставі наведених даних простежте облік виробничих запасів при постійному і періодичному обліку, оцінка яких здійснюється за методом:

— ідентифікованої собівартості;

— середньозваженої собівартості;

— ФІФО;

— ЛІФО.

Дані про рух сировини на складі

| Дата | Надходження | Витрачання, кг | ||

| Кількість, кг | Ціна, гра | Сума, грн | ||

| Залишок на 01.06 | 3,60 | ? | ||

| Витрачання 05.06 | ||||

| Надходження 08.06 (І партія) | 3,90 | ? | ||

| Витрачання 10.06 | ||||

| Надходження 14.06 (II партія) | 3,70 | ? | ||

| Витрачання 18.06 | ||||

| Надходження 24.06 (III партія) | 3,50 | ? | ||

| Витрачання 28.06 | ||||

| Залишок на 30.06 | ? | ? | ? |

Вправа 4. Визначте фактичну собівартість виготовленої продукції, виходячи з таких даних:

Залишки за синтетичним рахунком 23 "Виробництво", грн

| Стаття | Варіанти | |||

| І | II | III | IV | |

| Незавершене виробництво на 30.09 | ||||

| Незавершене виробництво на 31.10 |

Журнал господарських операцій, грн

| № ПО]). | Первинний документ та зміст господарської операції | Варіанти | |||

| І | II | III | IV | ||

| 1 | 2 | 3 | 4 | 5 | б |

| Накладна № 306-308 Зі складу в основне виробництво відпущено та використано: матеріали паливо запчастини | 700 200 100 | 500 180 60 | 350 510 190 | 400 320 230 | |

| Розрахунково-платіжна відомість № 10 Нараховано заробітну плату апарату управління цехами | |||||

| Розрахунково-платіжна відомість № 11 Нараховано заробітну плату робітникам основного виробництва | |||||

| Розрахунок бухгалтери № 56 Здійснено нарахування на фонд заробітної плати згідно з чинним законодавством | ? | ? | ? | ? | |

| Розрахунок бухгалтери № 57 Розподілено та списано загальновироб-ничі витрати на основне виробництво | ? | ? | ? | ? | |

| Видатковий касовий ордер № 345 Видано з каси під звіт готівку |

Вправа 5. Розподіліть загальновиробничі витрати: Дані для виконання

| Назва продукції | Основна заробітна плата, грн (за варіантами) | Загальновиробничі витрати до списання, грн (за варіантами) | ||||||

| І | II | III | IV | І | II | III | IV | |

| А | ПО | ? | ? | ? | ? | |||

| Б | ? | ? | ? | ? | ||||

| В | ? | ? | ? | ? | ||||

| Г | ? | ? | ? | ? | ||||

| Разом | ? | ? | ? | ? |

Вправа 6. Визначте результат від продажу продукції та суму податку на прибуток, яка підлягає сплаті до бюджету, якщо:

— кредитовий оборот за рахунком 26 "Готова продукція" становить 200 грн, дебетовий — 250 грн, початкове сальдо 10 грн;

— виручка від продажу продукції (з ПДВ) 600 гри;

— дебетовий оборот за рахунком 93 "Витрати на збут" становить 100 грн;

— акцизний збір на даний вид продукції 20 грн.

Вправа 7. Закрийте рахунок 79 "Фінансові результати", визначте фінансовий результат від продажу продукції, складіть відповідні бухгалтерські проводки, якщо

— оприбутковано продукцію за фактичною собівартістю в сумі 200 грн;

— на поточний рахунок зараховано кошти від продажу продукції в сумі 380 грн;

— списано витрати на збут — 50 грн;

— списано адміністративні витрати в сумі 20 грн;

— визначено суму ПДВ згідно з чинним законодавством;

— нараховано акцизний збір у сумі 40 грн.