2015-08-21

2015-08-21 499

499Доход – итог хозяйственной деятельности, основа социально-эк-го благосостояния хозяйствующего субъекта. Доход – есть денежный эквивалент произведенной и реализованной продукции, первичная форма реализации собственности, эк-ой ответственности предпринимателя перед «эк-ой средой». Понятно – с учетом конечного результата, получившего общественное признание, через механизм рын-го спроса и предложения. Как раз доход отражает эк-кую результативность предпринимательства, выражает отношения хозяйственного риска, материальную и эк-кую ответственность предпринимателя за рациональное использование всех факторов про-ва.

Чистый доход – это выручка за вычетом материальных затрат и затрат на заработную плату.

Валовой доход фирмы – это поток денежных поступлений за определенный период. Превалирующую часть такого дохода образует выручка от продажи товаров и услуг, поэтому в эк-ой теории выручку от продажи товаров и услуг рассматривают как валовой доход фирмы.

В эк-ой теории различают общий, средний и предельный доход. Общий (валовой) доход TR есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он равен цене товара, умноженной на кол-во проданных единиц: TR= P∙Q;

где Р – цена единицы товара; Q – кол-во проданных единиц товара.

Как видим, величина общего дохода при прочих равных условиях зависит от Vа выпуска и цен реализации.

Средний доход AR – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он определяется как частное от деления общего дохода на кол-во единиц реализованного блага: AR=  =

=  = Р. Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит из множества товаров или услуг.

= Р. Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит из множества товаров или услуг.

Предельный доход MR есть приращение общего дохода за счет выпуска и продажи дополнительной единицы продукции. Он может быть подсчитан для любого изменения Vа выпуска продукции следующим образом: MR =  ,где

,где  TR – прирост валового дохода в результате реализации дополнительной единицы продукции;

TR – прирост валового дохода в результате реализации дополнительной единицы продукции;  - прирост Vа про-ва и реализации на единицу продукции.

- прирост Vа про-ва и реализации на единицу продукции.

В условиях совершенного конкурентного рынка, где на цену не влияет кол-во единиц продукции, выпускаемой фирмой, предельный доход будет равен цене единицы продукции (MP=P), т.к.  , поэтому MR=

, поэтому MR=  .

.

Прибыль - это денежное выражение денежных накоплений, создаваемых предприятиями. Как эк-ая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность про-ва, V и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль - это денежное выражение денежных накоплений, создаваемых предприятиями. Как эк-ая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность про-ва, V и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности фирмы. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию, увеличению фонда оплаты труда.

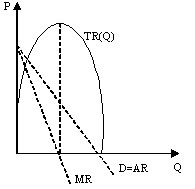

Динамика совокупной выручки зависит от эластичности спроса. При эластичном спросе предельная выручка положительна и совокупная выручка растет, а при неэластичном – отрицательна и совокупная выручка снижается. Предельную выручку легко найти как первую производную ф-ции совокупной выручки. Для линейной кривой спроса ф-ция достигает своего максимума в точке, где предельная выручка равна нулю: dTR(Q)/dQ=MR=0. При этом кривая предельной выручки пересечет линию абсцисс в точке, делящей весь V рын-го спроса пополам, а совокупная выручка достигнет своего максимума при эластичности -1.

Прибыль фирмы образуется как разница между совокупной выручкой и совокупными издержками, и описывается выражением π(Q)=TR(Q) – TC(Q). Следует иметь ввиду, что в данном случае речь идет об эк-ой прибыли, которая представляет собой разницу между совокупной выручкой и вмененными совокупными издержками, включающими и номинальную прибыль.