2015-08-21

2015-08-21 778

778Издержки — это затраты по производству, связанные с отказом от альтернативного использования ресурсов. Бухгалтерские издержки — фактические расходы по производству, осуществленные в денежной форме. Экономические (вмененные) издержки — это стоимостьвсех отвлекаемых для данного производства ресурсов. К экономическим издержкам относятся: внешние (явные) издержки -денежные выплаты запривлеченные для производства ресурсы, т.е. затраты по оплате поставленных ресурсов, равные бухгалтерским издержкам; внутренние (неявные) издержки - денежные доходы, которые могли бы быть получены от альтернативного использования удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов; нормальная прибыль как минимальная плата за удержание предпринимательских способностей от альтернативного использования (она может быть оценена в виде процента на капитал); безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это ранее произведенные, но не принимаемые во внимание при принятии текущих решений затраты.

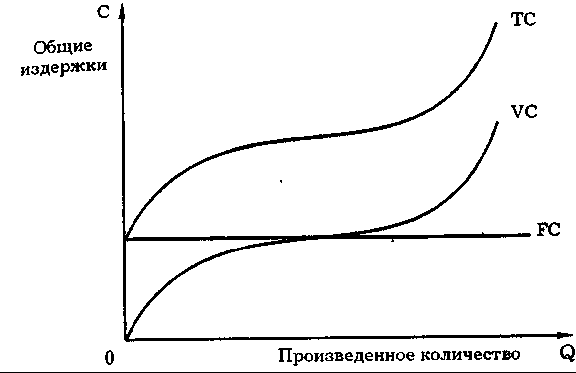

В краткосрочном периоде выделяют постоянные и переменные издержки.

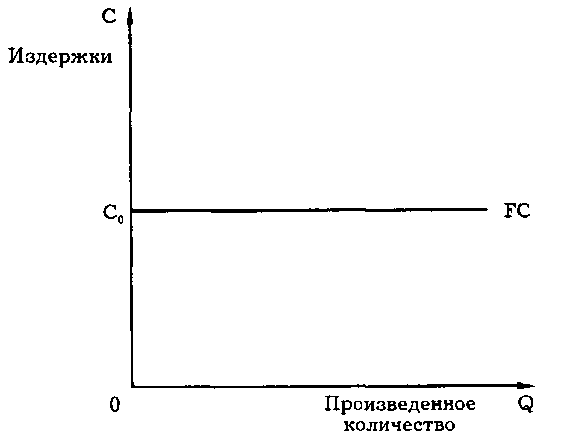

Постоянные издержки (FC) Fixed Cost – это издержки, величина которых неизменна при любом объеме производства продукции. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

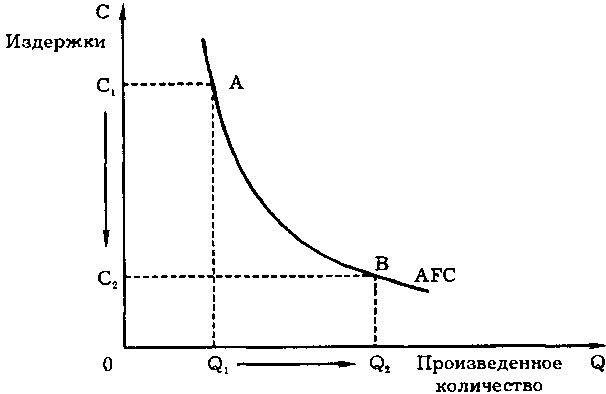

Поскольку с увеличением объема производства растет общая выручка, то средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий (см. рис. 7.8). Средние постоянные издержки обозначаются AFC (Average Fixed Cost):

Поскольку с увеличением объема производства растет общая выручка, то средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий (см. рис. 7.8). Средние постоянные издержки обозначаются AFC (Average Fixed Cost):

AFC = FC/Q, где Q — объем производства.

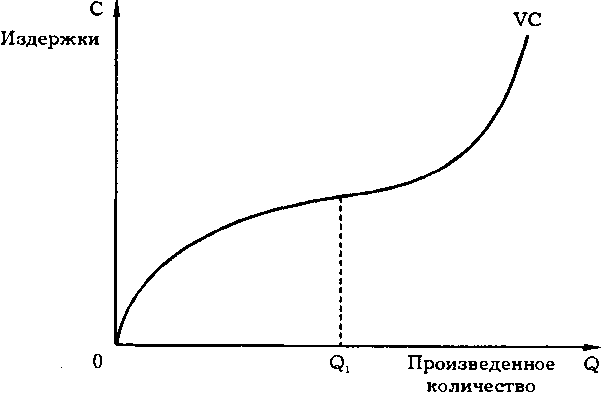

Переменные издержки (VC) Variable cost – это издержки, величина которых находится в прямой зависимости от объема производства продукции. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Переменные издержки (VC) Variable cost – это издержки, величина которых находится в прямой зависимости от объема производства продукции. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная продукция.

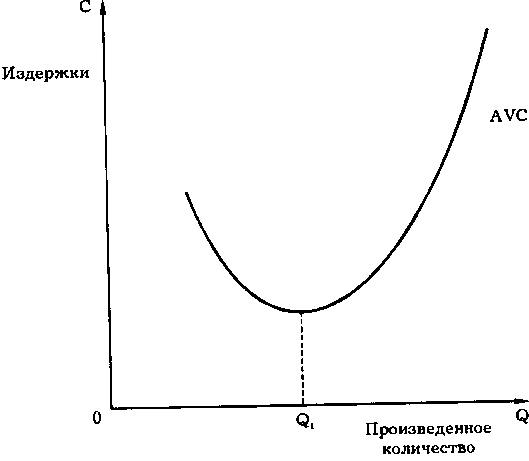

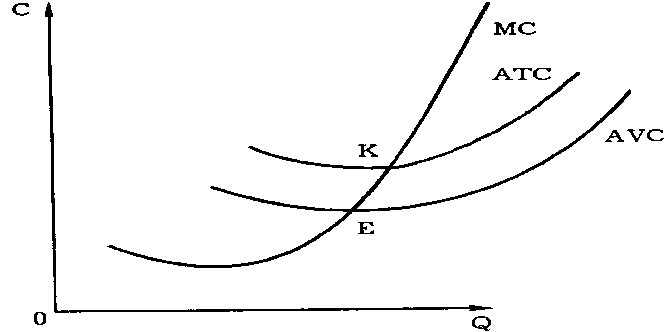

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных издержек на объем продукции Q: AVC = VC/Q. Они достигают своего минимума, когда Достигнут технологически оптимальный размер предприятия (см. рис. 7.10).

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных издержек на объем продукции Q: AVC = VC/Q. Они достигают своего минимума, когда Достигнут технологически оптимальный размер предприятия (см. рис. 7.10).

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития — расширения, сокращения производства или ухода из отрасли. Разграничение постоянных и переменных издержек имеет важное значение для анализа процесса производства и поведения фирмы в условиях разных рыночных структур.

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития — расширения, сокращения производства или ухода из отрасли. Разграничение постоянных и переменных издержек имеет важное значение для анализа процесса производства и поведения фирмы в условиях разных рыночных структур.

Рис. 7.10. Кривая средних переменных издержек

Общие издержкиTC total cost - сумма постоянных и переменных издержек. TC=FC+VC

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС = TC/Q или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC = (FC+VC) /Q.

Понятие средних общих издержек имеет важное значение для теории фирмы. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли. Прибыль определяется как разность между общей выручкой TR (Total Revenue) и общими издержками ТС (Total Cost). Эта разница позволяет выбрать правильную стратегию и тактику в деятельности фирмы.

Предельные издержки – это дополнительные издержки связанные с производством дополнительной ед. продукции MC MC=∆TC/∆Q=∆VC/∆Q

Постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная функция только от переменных издержек

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки; когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки; когда AC = min, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значение (см. рис. 7.13).

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значение (см. рис. 7.13).

Долгосрочный период – период времени, в течении которого можно изменить количество всех используемых факторов производства.

В долгосрочном периоде все издержки производства являются переменными.

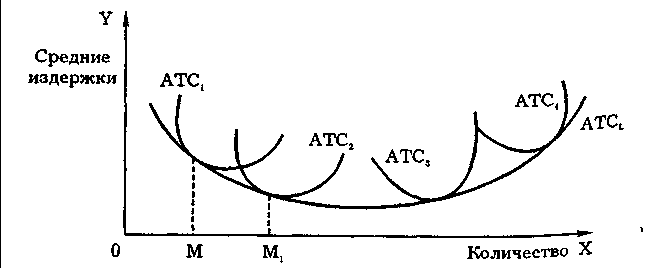

ATCL- долгосрочные средние издержки.

ATC1, ATC2 – краткосрочные средние издержки.

Оптимальный уровень производства - уровень производства, при котором на единицу продукции получают наименьшие издержки