2015-08-12

2015-08-12 1772

1772Анализ «затраты – объем – прибыль», CVP - анализ.

При планировании производственной деятельности часто используется анализ, основанный на исследовании соотношения «затраты — объем — прибыль». Если определен объем производства исходя из портфеля заказов, то, используя этот анализ, можно рассчитать величину затрат и цену продажи, чтобы компания могла получить определенную величину прибыли.

CVP-анализ является ключевым в принятии многих решений, включая выбор выпускаемой продукции, установление цены на выпускаемую продукцию, маркетинговую стратегию и использование производственных мощностей.

Эта концепция настолько распространена в управленческих расчетах, что затрагивает фактически все сферы деятельности менеджера. Благодаря широким возможностям использования CVP-анализ представляет собой лучший инструмент, каким только располагает менеджер, для обнаружения скрытого потенциала прибыльности, существование которого возможно в любой организации.

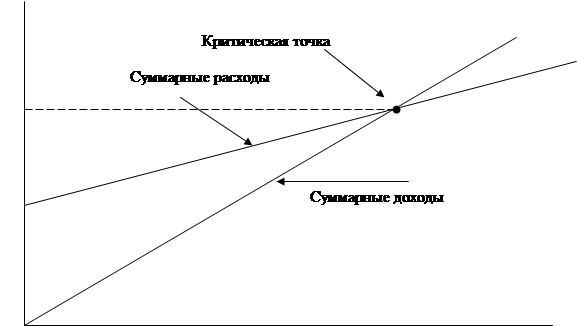

Взаимосвязь «затраты — объем — прибыль» может быть выражена графически или с помощью формул. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли или убытков. Эта модель базируется на ряде фиксированных взаимосвязей. Если цена единицы продукции, затраты, эффективность или другие условия изменяются, то модель должна быть пересмотрена.

Рис. 2.1

Взаимосвязь «затраты— прибыль — объем производства»

|

Взаимосвязь «затраты — объем – прибыль» может быть выражена следующей формулой:

Анализ взаимосвязи «затраты — объем — прибыль» позволяет определить объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных. Как показано на рисунке 2.1 критическая точка – это та точка, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка — это точка, начиная с которой компания начинает зарабатывать прибыль. Критическую точку также называют точкой безубыточности или порогом рентабельности.

Цель анализа критической точки состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, при этом прибыль компании равна нулю. Таким образом, мы имеем следующую формулу:

|

Критическая точка может быть выражена в терминах единиц продажи или долларов продажи. Основное уравнение нахождения критической точки следующее:

|

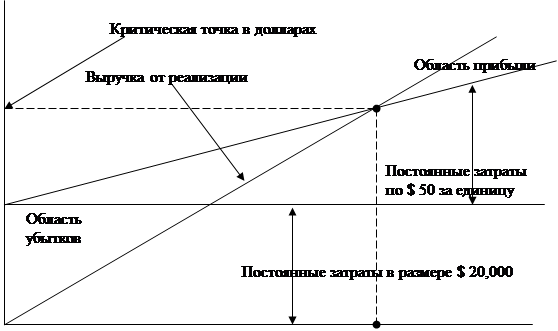

Рассмотрим пример использования этого уравнения для нахождения критической точки. Компания занимается производством письменных столов. Переменные затраты составляют, $50 на единицу, постоянные затраты — $20,000 за год. Продажная цена — $90 за единицу.

Используя эту информацию и обозначив через X — объем продаж в единицах, мы можем написать уравнение:

$90  X = $50 X + $20, 000

X = $50 X + $20, 000

$40 X = $20,000

X = 500

или в денежных единицах:

$90 500 = $45,000

Можно определить критическую точку, используя график. На рисунке 2.2 представлен график критической точки для рассматриваемого примера. Критическая точка на графике лежит на пересечении линии суммарных затрат и линии суммарных доходов (выручки) от реализации, в этой точке выручка равна затратам.

Рис. 2.2

Взаимосвязь «затраты— прибыль — объем производства»

|

Реальная жизнь преподносит различные ситуации, а управленческие модели основываются на определенных допущениях, условностях. Анализ в условиях неопределенности и анализ чувствительности позволяет ответить на вопрос: что будет если? При использовании анализа чувствительности можно, например, получить ответ на такие вопросы: «Какова будет прибыль, если объемные показатели отклоняются от запланированных?» или «Какая будет прибыль, если переменные затраты на единицу продукции вырастут на 10 %?». Инструментом анализа чувствительности является та величина выручки, которая находится за критической точкой.

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Величина прибыли, получаемая предприятием, определяется разницей между выручкой от реализации продукции и суммарными затратами. Область прибыли представлена на рисунке 2.2.