2015-08-12

2015-08-12 865

865Каждое предприятие стремится максимизировать прибыль, но невозможно продавать неограниченное количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса на продукцию. В определенный момент времени для того, чтобы продавать большее количество товара, потребуется снизить цену, что приведет к снижению прибыли.

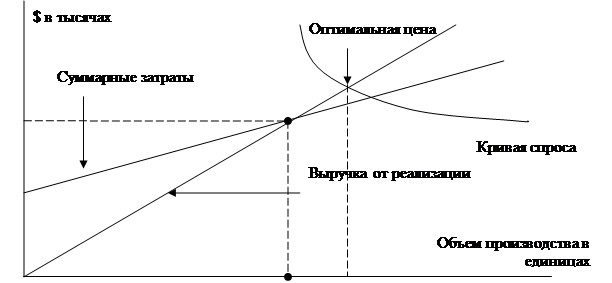

Для того, чтобы определить максимально возможную прибыль, необходимо в график взаимосвязи затрат и объема реализации (рисунок 2.2) ввести кривую спроса. Этот график представлен на рисунке 2.3.

Точка оптимальной цены продажи продукции определяет объем продаж, позволяющий предприятию получать максимальную прибыль. В данном примере это объем, равный 700 единицам продукции.

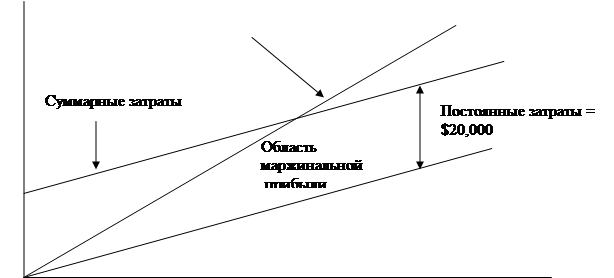

Другой способ определения критической точки использует концепцию маржинальной прибыли. Маржинальная прибыль — это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль — это разница между выручкой от реализации и переменными затратами:

|

Оптимальная цена Рис. 2.3

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли:

|

На рисунке 2.4 представлен график маржинальной прибыли.

Рис. 2.4

|

|

|

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее:

|

Анализ критической точки с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности предприятия. Бухгалтер может для различных альтернативных планов производства рассчитать соответствующую величину возможной прибыли. В этом случае используется уравнение:

|

Таким образом, объем реализации продукции, который бы обеспечивал получение целевой величины прибыли, можно рассчитать по следующей формуле:

|

При использовании маржинального подхода данное уравнение будет иметь вид:

|

Для иллюстрации использования анализа критической точки при планировании прибыли рассмотрим следующий пример:

Компания желает получить прибыль в следующем году в объеме $10,000. Переменные затраты составляют $50 за единицу, постоянные затраты — $20,000 в год, цена продажи — $90 за единицу. Каков должен быть объем реализации продукции, чтобы получить заданный объем прибыли?

$90  X = $50 X + $20, 000 + $10, 000

X = $50 X + $20, 000 + $10, 000

$40 X = $30,000

X = 750

Следовательно, чтобы получить прибыль $10,000, объем реализации должен быть равен 750 единицам.

Для определения целевого объема продаж в долларах необходимо использовать следующую формулу:

| |

|

Для нашего примера:

Уровень маржинальной прибыли в %

$40: $90 — 0.44444 = 44.444%

Целевой объем продаж

$30,000: 0.44444 = $67,500

Анализ взаимосвязи «затраты — объем — прибыль», анализ критической точки может быть полезен и давать точные данные, если выполняются предположения, лежащие в основе этого анализа. Эти допущения следующие:

- Поведение постоянных и переменных затрат может быть измерено точно, и оно не меняется в течение периода планирования;

- Переменные затраты и выручка от реализации имеют линейную зависимость от уровня производства;

· Производительность не меняется внутри релевантного уровня активности;

· Переменные затраты и цены не меняются в течение периода планирования;

· Структура продукции не изменяется в течение планового периода;

· Объем продаж и объем производства приблизительно равны, т. е. остатки готовой продукции равны нулю.

Если одно или более из данных предположений не соблюдается, то применение анализа «затраты — объем — прибыль» может привести к принятию ошибочных решений3.