2015-08-21

2015-08-21 528

528- метод балансовой стоимости;

- метод дисконтирования

S = P (1 + r)n

PV = ∑Pk/(1 + r)k; NPV = ∑Pk/(1 + r)k – IC.

Показатели, основанные на методе дисконтирования:

1. ЧТСД – сумма денежных потоков по периодам, позволяет классифицировать ИП и принимать решение на основании сравнения затрат с доходами, приведенными к текущей стоимости.

Для расчета требуется:

1) определить текущую стоимость каждого суммарного потока доходов, исходя из ставки дисконтирования периода возникновения дохода;

2) суммировать приведенные доходы по проекту;

3) сравнить суммарные приведенные доходы с величиной затрат по проекту и рассчитать ЧТСД по формуле:

ЧТСД = ПД – ПЗ

При рассмотрении нескольких вариантов, предпочтение отдается варианту с max величиной ЧТСД, проекты с отрицательной величиной ЧТСД отклоняются.

Показатель является абсолютным, т.е. его можно применять для инвестиционного портфеля в целом.

Отрицательные черты:

- абсолютное значение ЧТСД при сравнительном анализе не учитывает объем вложений по каждому варианту;

- зависит от распределения потока доходов во времени и от ставки дисконтирования;

- оценка риска определяется субъективно.

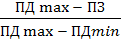

2. Динамический период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат, по формуле:

невозмещенная стоимость на

число лет предшествующих начало года

году окупаемости приток наличности в течение

года окупаемости

Предпочтение отдается проекту с меньшим значением этого показателя.

Отрицательные черты:

- игнорируются доходы полученные после срока окупаемости;

- использование для анализа инвестиционного портфеля в целом требует дополнительных расчетов;

- так же может быть посчитан как простая средняя арифметическая.

3. Ставка доходности проекта (коэффициент рентабельности): позволяет сравнивать проекты которые различаются по величине затрат и по потокам доходов. Может рассчитываться по 2 формулам:

1) СДП = (ЧТСД/ПЗ) * 100%;

2) СДП = ПД/ПЗ.

Предпочтение этому показателю отдается в том случае, если величина ЧТСД у проектов одинаковая. СДП в отличие от ЧТСД является относительным показателем и отражает эффективность единицы инвестиций. Также как и ЧТСД сильно зависит от ставки дисконта.

4. Внутренняя ставка доходности проекта (ВСДП) – представляет собой ставку дисконтирования, приравнивающую сумму приведенных доходов от проекта к величине инвестиций. ВСДП обеспечивает нулевое значение ЧТСД.

ВСДП основывается на определении max ставки дисконтирования при которой проект оказывается безубыточным. Для расчета применяется следующий алгоритм:

1) Выбирается производственная ставка дисконтирования и на ее основе рассчитывается текущая стоимость всех доходов по проекту;

2) Приведенные доходы сравниваются с суммой затрат по проекту (рассчитывается ЧТСД);

3) если первоначальная ставка не дает нулевой числитель (ЧТСД) текущей стоимости доходов, то выбирается вторая ставка по правилу:

- если ЧТСД>0, то новая ставка берется выше первоначальной, если ЧТСД<0, то берется ставка ниже первоначальной;

4) вторая ставка подбирается пока ЧТСД будет меньше 0 (или больше 0 если первоначальная давала ЧТСД<0);

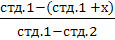

5) Рассчитываем ВСДП по формуле:

=

=

6) (стд.1+х) – искомая ставка.

Предпочтение отдается проекту имеющему наибольшую величину ВСДП. Является показателем запаса прочности проекта.

+ ВСДП является индивидуальным показателем конкретного проекта, с конкретной суммой затрат и доходов и сроками их возникновения;

- сложно использовать для оценки ИП в целом, требует особенного применения при анализе нескольких крупных отрицательных потоков в течение длительного цикла;

- различие в распределении инвестиций во времени оказывается существенное влияние на величину показателя (проекты с одинаковыми затратами при разном распределении доходов по годам дают разные показатели ВСДП).

Возможен другой подход к интерпретации ВСДП: как единой депозитной ставки обеспечивающей равную инвестиционную привлекательность для 2х вариантов вложений:

1) Открывается депозит в год осуществления проекта на сумму равную его стоимости;

2) На пополняемый депозит помещаются средства, совпадающие по сумме и периоду возникновению с потоками доходов по первому варианту. Равная величина ВСДП 2х проектов должна обеспечить совпадение накопленной суммы в конце ЖЦ проекта.

Вследствие неоднократного инвестирования ЧТСД может принимать нулевые значения несколько раз. Столько же решений будет иметь и ВСДП. В этом случае для анализа рекомендуется использовать min значение ВСДП.

5. Модифицированная ставка доходности проекта (МСДП): применяется если затраты по проекту осуществляются в несколько этапов. Свободные денежные средства инвестор вкладывает под безопасную ставку, т.к. эти средства ему понадобятся в точном рассчитанном объеме и точно в срок. Величина этой безопасной ликвидной ставки определяется на основе анализа финансового рынка. В странах со стабильной рыночной экономикой это уровень доход по гос. облигациям с 5 летним сроком погашения. У нас это может быть доходность годового срочного вклада в СБ.

При расчете используется следующий алгоритм:

1) Определяется величина безопасной ставки;

2) Рассчитывается суммарная БУДУЩАЯ СТОИМОСТЬ затрат

по безопасной ставке;

3) Составляется модифицированный денежный поток затрат;

4) Рассчитывается МСДП аналогично ВСДП на основе приведенных доходов и модифицированного потока затрат.

6. Ставка доходности финансового менеджмента (СДФМ): применяется, когда доходы, полученные от реализации ИП также вкладываются в другие проекты. Величина риска по таким вложением может быть выше, чем по вложениям временно свободных будущих затрат по проекту (в МСДП).

Алгоритм расчета:

1) Определяется безопасная ставка доходности временно свободных средств;

2) Рассчитывается суммарная БУДУЩАЯ СТОИМОСТЬ затрат по безопасной ставке доходности;

3) Определяется круговая ставка доходности средств, полученных от реализации ИП;

4) Рассчитывается суммарная БУДУЩАЯ СТОИМОСТЬ доходов, полученных от реализации ИП, по круговой ставке;

5) Составляем модифицированные денежные потоки.

6) Находим СДФМ по формулам:

ПДmax =  ; ПДmin =

; ПДmin =  ; =

; =