2015-08-12

2015-08-12 533

533Кто удерживает весь этот огромный гос.долг США, как меняется структура? Сейчас почти все события, так или иначе, связаны с национальными долговыми рынками, поэтому информация важная и полезная в контексте понимания тенденций и иерархий.

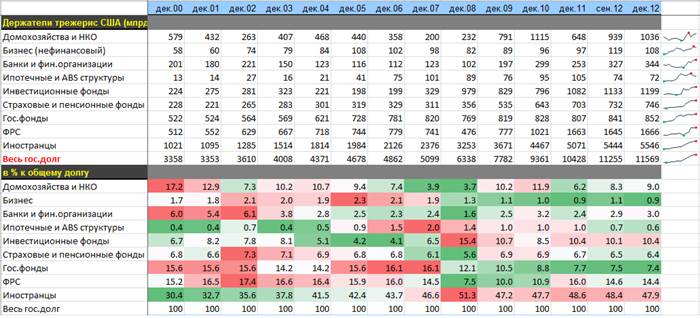

Для удобства восприятия информации из отчета Z1 я объединил множество институциональных групп в 9 основных и вот, что получилось

Из этих данных под домохозяйствами и некоммерческими организациями понимается не то, что многие представляют (идеалистическую картину типичной американской семьи, которые гордо инвестируют в трежерис), а, как правило, это сеть агентуры и аффилированных лиц с правительством США при олигархических структурах. Например, под домохозяйствами совсем недавно числились более 1 трлн MBS, хотя на физическое лицо купить пул MBS практически невозможно, кроме того почти никто не знает, что это такое и где, как торгуется. Так что не стоит питать иллюзии, что население держит более 1 трлн в трежерис. В основном это связанные с правительством олигархические структуры и внутренние зоны перекачки капитала, когда, например квазигосударственная структура или банк перечисляет в НКО некоторую сумму денег, а та от своего имени покупает финансовые инструменты, в том числе трежерис.

Из этих данных под домохозяйствами и некоммерческими организациями понимается не то, что многие представляют (идеалистическую картину типичной американской семьи, которые гордо инвестируют в трежерис), а, как правило, это сеть агентуры и аффилированных лиц с правительством США при олигархических структурах. Например, под домохозяйствами совсем недавно числились более 1 трлн MBS, хотя на физическое лицо купить пул MBS практически невозможно, кроме того почти никто не знает, что это такое и где, как торгуется. Так что не стоит питать иллюзии, что население держит более 1 трлн в трежерис. В основном это связанные с правительством олигархические структуры и внутренние зоны перекачки капитала, когда, например квазигосударственная структура или банк перечисляет в НКО некоторую сумму денег, а та от своего имени покупает финансовые инструменты, в том числе трежерис.

С бизнесом более ли менее понятно, но коммерческие предприятия обычно не держат напрямую деньги в трежерис. Через фонды, инвестиционные пулы и банки вполне, а напрямую редко. В принципе, по всему бизнесу в США меньше 1% в трежерис, так что это не основной покупатель.

Банки тоже не слишком много держат в трежерис. Основные покупатели – это дилеры, инвестиционные фонды. Что такое гос.фонды? В данной выборке под ними понимается федеральные и местные прямые и квазигосударственные фонды, т.е State and local government employee retirement funds + Federal government retirement funds + State and local governments.

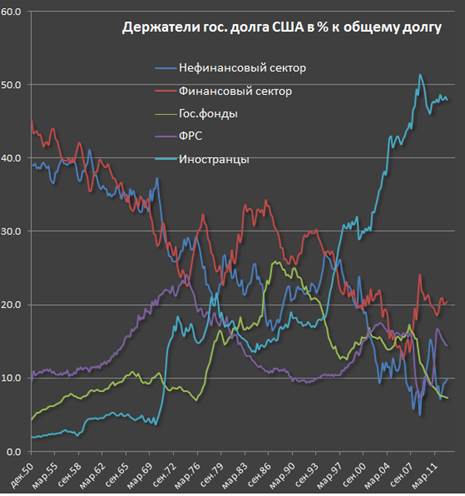

Ниже в динамике по объединенной группе держателей:

С ФРС тоже понятно, а в иностранцев включается, как государственные иностранные инвестиции в трежерис через гос.фонды и ЦБ, так и институциональные. В следующих постах об этом подробнее.

Так вот, иностранцы сейчас в трежерис удерживают почти 48% от всего долга или 5.5 трлн, за последний год увеличили вложения на 474 млрд, в 2011 было + 605 млрд, а в 2010 + 796 млрд. Как я раньше уже говорил, основной резерв увеличения потока в трежерис со стороны иностранцев – это рост золотовалютные резервов и рост номинальных активов финансовой системы. Ни одно, ни другое не растет уже много лет. ЗВР обычно увеличиваются в странах экспортерах от избыточной валютной выручки, которая абсорбируется ЦБ и перекачивается обратно в трежерис – гениальный механизм. Представьте, страна работает, создает добавленную стоимость, продает товары или ресурсы за границу, зарабатывает деньги, а потом конвертирует выручку, прибыль и возвращает обратно в трежерис и, по сути, получается, что страны работают на США.

Определенны проблемы с ростом ЗВР начались еще в 2011 году, когда основной покупатель трежерис в лице Китая перестал увеличивать резервы. Тогда США во многом спровоцировали европейский кризис в виде информационной атаки в СМИ и давлению на кривые доходностей ПИГС, что усилило поток в трежерис, т.к. институциональные инвесторы бежали якобы из неблагополучной Европы в якобы в благополучные США. Это сработало.

2011 год протянули, даже на 2012 хватило, но былые страшилки про Европу перестали работать. Во-первых, люди начали привыкать к негативному фону и панике в стиле августа 2011 организовать стало сложнее, кроме того стали разбираться, что к чему и последнее – денег свободных просто не осталось. 1.2 трлн в год, из которых более 600-700 млрд раньше покупали иностранцы – это огромные деньги. Только вдумайтесь, 1.2 трлн это размер ВСЕЙ экономики Южной Кореи или Швейцария + Швеция вместе взятые или почти 40% от экономики Германии. Но это вся экономика, а чистый денежный поток или чистые национальные сбережения в самом лучшем случае не более 10% в год от экономики, а в реальности сейчас нулевые при дефиците национального правительства, поэтому таких денег просто нет в мире, чтобы финансировать потреблядство в США и закрывать их экономические проблемы. Сами все в дефицитах сидят, на США не остается денег.

Вообще, в трежерис под ноль или реальные отрицательные ставки можно идти разве что под дулом пистолета или при очень большом страхе. Поэтому нагнетаемый страх – это часть глобальной политики США по финансированию гос.долга. Что касается дула пистолета у виска, то к каждому свой прием и метод работы. Например, страны экспортеры нефти и арабские шейхи вынуждены покупатель трежерис, чтобы сохранять лояльность США к ним, т.к. понимают, что по мнению США они в «достаточной степени демократичны» только до того момента, пока переводят сверх прибыль от продажи нефти в трежерис. Откажись от покупок и через неделю к тебе приплывет флот ВМФ США с авианосцами и начнется процесс «принуждения» или процесс «повышения демократических ценностей» в виде выжигания напалмом населения или ковровыми бомбардировками. Так что все эти Бентли и дворцы допустимы до того момента, пока они инвестирует в трежерис.

Для сверх больших сумм, например 50 млрд долларов гос.облигации США лучше, чем, допустим, депозиты в банке. Разместить 50 млрд на депозитах в банке слишком опасно, т.к вероятность банкротства банка выше, чем правительства, т.к. у государства есть административный кулак, геополитическая мощь и национальные ресурсы, а банк ничего этого не имеет. А во-вторых издержки слишком высоки, т.к. изъять 50 млрд из банка сложнее, чем из трежерис. В случае с гос.долгом хотя бы ФРС выступит покрытием под выход, а в случае с банком не факт. Поэтому, выбирая между денежным рынков и гос.облигациями, то крупные деньги выбирают гос.облигации не потому, что они особо доверяют правительству и не потому, что считают это вложение выгодным и перспективным, а из-за того, что ликвидность и емкость трежерис выше, чем денежного рынка любой страны. Отчасти, данное конкурентное преимущество позволяет гос.долгу протянуть некоторое время. Но что делать, если даже у крупняка денег не осталось? То, что вы уже знаете. Это ФРС. Ниже доля вложений в трежерис от общего долга

Сейчас ФРС удерживает в трежерис 1.8 трлн, на конец 2012 было 1.66 трлн – примерно 15% от всего долга. За последние 60 лет были периоды, когда ФРС держал до 23% трежерис (75 млрд) в середине 70-х годов, но тогда долг 340 млрд против 12 трлн сейчас. К концу 2014 года при темпах выкупа 45 млрд и приращении гос.долга примерно на 1 трлн в год, то ФРС будет удерживать прямым образом под 20% всего гос.долга. Но следует понимать, что ФРС контролирует рынок не только прямо, но и косвенно через первичных дилеров и аффилированных лиц, поэтому даже сейчас по моим прикидкам в пределах США под непосредственным контролем ФРС и правительства около 35% всего долга через директивные органы (страховые и пенсионные фонды), через аффилированных лиц, через первичных дилеров и гос.фонды.

Скажу так, текущую структуру держателей удержать в седле можно, если не всех, то около 70% (35% в пределах США и 35% иностранцев от всего долга). Вопрос в другом, как финансировать дефицит, если денег не осталось? Сейчас они пошли по пути монетизации, но это опасная дорога, которая приведет к потере доверия к органам денежно кредитного регулирования и валюте.

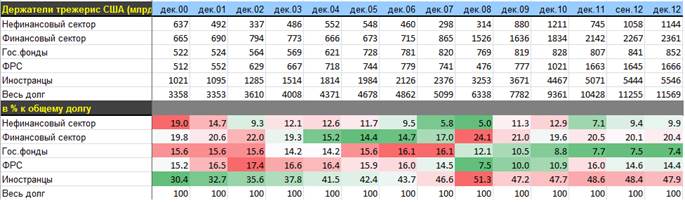

В таблице то, что на графике было

Расходы на обслуживание долга сейчас 215-220 млрд в год, пока удается держать ставки, прижатыми к нулю, то процентные расходы в приемлемых границах. Но даже, если ставки останутся ниже 3% по 10 летним и около 1.9% по среднезвешенным заимствованиям, то за счет дефицита расходы все равно пойдут вверх достаточно быстро. Рост ставок до 4-5% при ограниченном дефиците приведет к тому, что процентные расходы через 10 лет могут быть до 800 млрд баксов - это в 1.2 раза больше, чем текущие оборонные расходы.

По доходам сложно что либо говорить, т.к. это во многом производная от состояния экономики. Подоходный налог от населения - это почти половина всех доходов + соц.взносы это еще треть. От корпораций не так и много собирают - около 280 млрд в год. ФРС возвращает примерно 80 млрд в год. Тут стоит отметить, что стоимость обслуживания трежерис на счетах ФРС отрицательная, т.к. ФРС платит Казначейству больше, чем Казначейство Феду, т.к. ФРС возвращает не только процентные платежи по трежерис, но и по MBS. Почти что вечный двигатель изобрели). Переведи весь долг на счета ФРС и не знай проблем)) В структуре доходов с населения собирают до 85-87% от общих доходов федерального правительства.