Капитализация бангстеров превысила 900 млрд долл, вырастив более, чем на 65% за год. Это похоже на форменный идиотизм, - там нет ничего, чтобы свидетельствовало о соизмеримом улучшении показателей или перспектив.

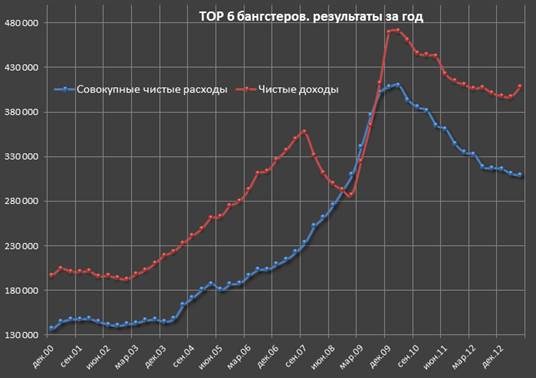

Я консолидировал годовые показатели Goldman Sachs + Morgan Stanley + JPMorgan + Citi + Bank of America + Wells Fargo и вот что получилось.

Чистые доходы снижаются с марта 2010 года, небольшой отскок в конце связан с увеличением доходов по торговым операциям во многом за счет QE3. Издержки также снижаются.

Пусть вас не смущают уровни. Может показаться, что сейчас лучше, чем было в 2007, но это не так. Более высокие уровни получены из-за масштабного слияния банков в 2008-2009 году, где операции слияния произвели JPM, BAC и WFC. Поэтому справедливости ради надо сделать коррекцию на объем активов.

Ниже средних уровней 2005-2007, причем заметно ниже. С учетом тех стерильных и тепличных условий, которые создал ФРС? Это смотрится, как гипертрофированный спрут идет на пути атрофии всех щупальцев, что как бы намекает на то, что бизнес несколько больше, чем возможности глобальной фин.системы и пропускной способности реальной экономики. Пора бы сжаться чтоли?

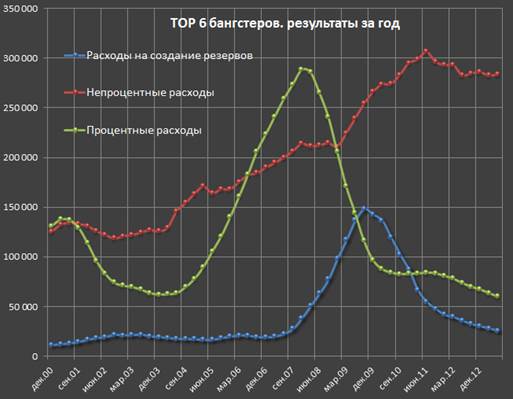

Ок, смотрим структуру расходов.

Расходы на создание резервов упали до минимумов, откуда дальнейшее снижение уже невозможно. Значит, что этот кластер по оптимизации конечной прибыли себя исчерпал.

Процентные расходы упали в пол и падать дальше не будут. Есть инертность после того, как ставки фондирования упадут и до того момента, как это в полной мере отразится на всех активов. Процесс длится много кварталов и сейчас период стабилизации.

Непроцентные расходы или расходы на ведение бизнеса (от закупки туалетной бумаги до бонусов топ менедменту) стагнируют. Рост с 2008 года связан с расширением банков после слияний и поглощений. С коррекцией на размер банков расходы наименьшие за много лет. Особых путей оптимизации также не видно.

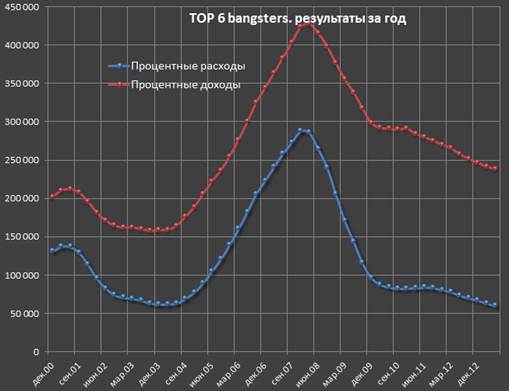

Кстати, на счет процентных расходов и доходов.

Расходы упали до самых низких уровней с 2004, а вот доходы нет. Т.е. чистая процентная маржа (как разница между доходными процентными активами и фондированием) наибольшая, но снижается. Из-за конкуренции. Банки пытаются переманить клиентов более низкими ставками по кредитам, что ударяет по марже. Плюс низкие ставки по бондам до погашения и денежному рынку, это тоже включается в процентные доходы.

Структура доходов. 4 глобальные категории, т.е. сумма всех даст чистый совокупный доход

Все же основной источник доходов – это процентные доходы. Если по этим данным, то больший вклад в процентные доходы внес Wells Fargo, а если брать GS и MS то ясно, что основной источник доходов для них – это трейдинг.

Все достаточно уныло. Процентная маржа снижается, а учитывая масштаб и вес этих доходов, то давление будет оказываться существенное. При сохранении текущей маржи рост процентных доходов может быть только на траектории долгового расширения.

Торговые доходы эпически вдарили в 2008 и являются основным риском. Они снизились более, чем в два раза от начала 2010 к середине 2012. С тех пор растут, но благодаря ФРС. Да и то рост в пределах точности счета, хотя последние полугодие достаточно сильное, но опять же – благодаря Бену.

От оказания финансовых услуг (самая обширная категория, десятки различных компонентов) мало изменились с 2010 года, точнее даже ниже уровней начала 2010. Растут чуть, но особую роль играет монополизация консалтинговых услуг, операций слияний и поглощений, которые проходят через инвестанки и андеррайтинг.

Отмечу, что за последние 12 месяцев рост чистых доходов формируется за счет трейдинга, все остальное стагнирует или снижается.

Операционная и чистая прибыль на 25% ниже, чем в 2007. Рост за последние 3 года в большей степени обязан сокращению издержек, ведь доходы то не растут, а сокращаются. Поэтому, чтобы показывать рост прибыли, то сокращение издержек должно происходить более быстрыми темпами, чем падение доходов. Причем наибольший вес в конечной прибыли сыграл фактор почти нулевых расходов на создание резервов и низкие налоги (в среднем 25% против 32-33% до кризиса).

Так что бизнес в предобморочном состоянии, относительное оживление внес Бен Бернанке, который обеспечил примерно 20 млрд доходов (почти половину) по торговым операциям. Реально? Бизнес в затяжной стагнации, а с учетом той помощи, которую оказывает ФРС, результаты слабые. Никакого существенного улучшения не произошло за год. Кредитный портфель почти не вырос, но и правда сокращаться перестал.

Рост капитализации с 530 млрд до 900 млрд и выше за год? Фейк и херня, как и почти все в этой виртуальной реальности. Все это не имеет отношения к адекватной оценке результатов деятельности, а отражает эмиссию ФРС.

Отчеты TOP-6 банков

2015-08-12

2015-08-12 386

386Поделись с друзьями:

|

|

Сейчас читают про:

8205

8205 8080

8080