2015-08-12

2015-08-12 510

510Я давно уже не следил за Нацбанком Украины, не ожидая увидеть там ничего интересного. И, как оказалось, зря.

Прислали мне одну любопытную ссылку, которая меня озадачила.

Сначала не поверил. Пересчитал все помесячно (так лучше видна суета действий ЦБ, хоть выглядит и не столь наглядно, как годовое усреднение) на свой лад в "относительных" единицах.

Неужели, после девятилетнего "послушания" Нацбанк Украины определенно и устойчиво отказался от валютной привязки и ушел в самостоятельное плавание?

Нет, дело не в том, что Украина вдруг бросилась напропалую эмитировать гривну. Этот процесс с конца 2008 года был относительно равномерным. Просто начали таять резервы. И сейчас гривны в денежной базе существенно больше, чем обеспечивающих ее "валютных резервов".

"Националистам-экономистам" всех мастей, которым всегда "мало денег" можно было бы возрадоваться. Сброшены "финансовые", "валютные" путы, оковывающие национальную систему страны. Корабль экономики наполнил денежными потоками паруса и пустился в свободное плавание. Все это так, но...

Но ведь структура реальной экономики страны осталось той же. А она не является самодостаточной для такого плавания. И внутри страны нет даже намека на какие-то новые, инфраструктурные проекты. Не строятся заводы, фабрики, не роются каналы, не распахиваются целины, не прокладываются железные дороги, не создаются новые "смартфоны", "корабли" и "электростанции". Нет ничего глобального, под что "не страшно" было бы нарастить долг и совершить прыжок в развитое будущее. Поэтому вместо нирваны вечного счастья, Украина получила лишь еще одну "грыжу", в которую будет надуваться и "проедаться" очередной пузырь. Пока не лопнет. А значит, ситуация находится в подвешенном состоянии неустойчивого равновесия.

Куда все кувырнется когда лопнет?

- В очередную девальвацию? (как самое простое. Ведь завышенный курс гривны при избытке денежной базы и открытых границах стимулирует покупку относительно "дешевой валюты". Т.е. вывод капитала, обнуление резервов, а значит, и отсутствие валюты для стабильных межстрановых обменов. Как следствие этого тренда, произойдет полное или частичное исключение страны из процессов международного разделения труда. Ну наварили вы сталь, и.... ешьте ее с кашей. ("Металлургия", пожалуй, единственная крупная и самодостаточная отрасль в стране, для которой есть все на территории, кроме рынка сбыта. Даже сельское хозяйство, несмотря на черноземы, без топлива(нефть) и удобрений (газ) недееспособно и "на лошадках" не сможет прокормить всех. Поэтому без "внешней торговли", с помощью которой можно получить "недостающее", в городах быстро начнутся голодные бунты.))

- В дефолт? (когда на каждом витке лопается сжатая пружина долгового мультипликатора, рассыпаются звенья взаимных обязательств и начинается хаос дезорганизации на территории "когда-то страны". Если "Ванька" и "Петро" не платят по своим обязательствам, то какого рожна я буду корячиться, работать, производить, продавать, возвращать кредит...? Я пойду-ка лучше на него "вкусного" куплю. Я ведь этого достоин! Прибежал на рынок, - опаньки! А там только покупатели. Никто ведь корячиться и производить не хочет. Покупать нечего.)

- В продажу страны? Тогда кому? Кто все скупит вместе с накопленными долгами так чтоб не разрушить "тонкую ткань" системы взаимных обязательств в экономике? (Оставив ее пусть и в "кривом", натянутом до разрыва "долговом", но все же в работоспособном, "живом" состоянии? Так ее хотя бы потом можно будет попытаться откорректировать. Все же лучше, чем строить с нуля, заново выстраивая сложные производственные цепочки, параллельно вытаскивая страну из хаоса гражданской войны.)

- Евросоюз?

- Таможенный союз?

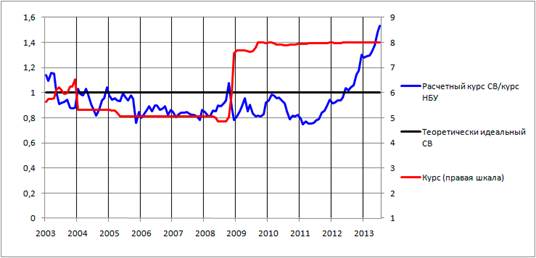

Вкратце поясню, для тех кто не читал предыдущих статей о Currency Board. Черная линия на графике обозначает некий "условно-идеальный" режим денежной эмиссии Центробанка, когда денежная база "туземной валюты" полностью обеспечена валютными резервами. Синяя линия показывает "реальное" состояние дел и отклонения от "идеального" режима. В случае если она проходит "ниже" единицы, денежная база меньше чем резервы (при текущем курсе). Если выше, то туземная денежная база становится не покрыта резервами Центробанка.

В "классическом" варианте Currency Board курс должен быть зафиксирован (де-юре). Но МВФ с 1998 г. использует классификацию “де-факто". В действительности же, читая работы разных авторов публикуемых на сайтах центробанков различных стран, убеждаешься в том, что "терминологическая" и "понятийная" путаница в данном вопросе весьма велика. (Даже в публикациях работ в пределах одного ЦБ.) Поэтому здесь рассматривается некое смысловое "обобщение". Которое заключается в прослеживании зависимости между денежной базой (которая также определяется по разному в разное время и разными ЦБ) и валютными резервами посредством курса. Хотя в некоторых работах это может терминологически выделяться в отдельные валютные режимы.

Все эти режимы имеют множественные и неоднозначные следствия, попытки описать которые были сделаны в предыдущих статьях. Хотя множество недалеких "экономистов" трактуют подобную привязку строго однозначно. Как "зажим" денежной базы, "денежный голод" который не позволяет развиваться "туземной" экономике. "А вот если отойти от "валютной привязки" и начать лить деньги рекой, то будет всем счастье". Смею заверить. Не будет. Причем ни в случае привязки (которая просто безразлична стране с самодостаточной экономикой), ни в случае отвязки от валюты, которая загонит "вас" в режим сильнейшей турбуленции, если "вы" экспортоориентированная страна. (Хотя тут можно и "поиграть", если вы хорошо владеете ситуацией, рынок сбыта стабилен, страна управляема и, самое главное, "вы" точно знаете чего хотите построить в своей экономике.).

На графике мы видим, что примерно с середины 2012 года денежная база уже перестала быть покрыта резервами Центробанка.

Однако, судя по тому, когда Нацбанк начал скупать украинские "трежеря" (по ссылке вторая колонка таблицы "облигации находящиеся в собственности НБУ") изменение курсовой политики произошло еще в 2008 году. Возможно ЦБ в это время пытался успокоить "турбулентности" в экономике, после резких телодвижений в момент кризисного 2008 го. Но после того, как в 2010 г. в связи с невыполнением требований МВФ сошла на нет программа кредитов stand-by, а темпы прироста денежной базы остались все теми же, кривая начала задираться вверх. Естественно, весь прирост денежной базы осуществлялся за счет скупки ОВГЗ (Облигаций внутреннего госзайма) Центробанком. Естественно, также этот процесс был не прямым (так как законодательно запрещен), а посредством коммерческих банков прокладок. Которые сначала скупали ОВГЗ, а потом "продавали" или "перезакладывали" их в ЦБ.

Интенсивность этого процесса можно себе представить. Так на 28.08.2013 более 59% всех выпущенных ОВГЗ находились на балансе ЦБ. (Хотя еще в 2008 году их было 0.)

На этом можно было бы завершить статью.

Но... замеченные флуктуации финансового механизма не висят в вакууме. Они встроены в реальную экономику Украины. Давайте мысленно пробежимся по шестеренкам этого механизма. Как же все-таки можно интерпретировать такое изменение политики Центробанка Украины?

На первый взгляд он просто потерял контроль над ситуацией и "пошел вразнос". И скорее всего это будет наиболее логичное объяснение.

Это "акт отчаяния". Правительство просто не может допустить снижения скорости роста денежной базы, так как это автоматически приведет к кризису неплатежей в экономике. В 2008 г. этот урок уже проходили.

"Прибыль" ведь как изымала, так и продолжает изымать деньги из экономики, но возврат их в оборот в виде кредитов и инвестиций затормозился. Просто "не под что". Нет имущества, способного сыграть роль "залоговой базы" для оживления кредита и нечего производить в пустой надежде на прибыль в условиях дефляционного сжатия.

Непонятно только почему бы не воспользоваться обычным средством - девальвацией, которая дала бы примерно такое же воздействие на внутреннюю экономику, хотя и с некоторыми нюансами. (Резервы бы не похудели, но похудела бы покупательная способность внутренних "резидентов" по отношению к импорту. Зато покупательная способность "внешних покупателей" по отношению к Украине бы возросла.) И, возможно, где-то "здесь" скрывается разгадка.

Тот, кто не является инсайдером, может лишь строить догадки и размышлять над происходящими событиями. Давайте попробуем.

Шумные события (Труба, ТС, соглашение об ассоциации, утилизационный сбор, плохие конфеты, трубы, колесные пары...) я не буду рассматривать. Думаю, они и так уже всех притомили. Давайте посмотрим на другие. Которые приходится отыскивать по принципу, - "ну они же должны быть". И придавать им значение, которого они (сейчас) может быть и не заслуживают. Просто потому что (пока) не играют никакой роли. Но я их вижу как "системные", "ключевые". И пусть даже они находятся "в спящем" состоянии, но они могут "выстрелить" в любой момент и развернуть всю цепь событий и логику процессов в совершенно иные, труднопредсказуемые стороны.

Начнем с напоминания некоторых "постулатов". Я настырно продолжаю утверждать очевидное, что в капиталистической форме хозяйствования все "дефляционные" ("мало денег"!) проблемы ( на данном историческом этапе закончившегося залогового имущества) связаны не с недостатком собственно денег. А с недостатком свободного залогового имущества (реального или виртуального) в экономике. При его отсутствии денежная база (которая является "рабочим телом" гидравлической системы экономики) будет изъята всеми формами "процентной" прибыли и не будет "реинвестирована" обратно в экономику. А под что? Система хозяйствования останется без "ликвидности" и попросту умрет как "холодильник без фреона". (По крайней мере в той его части, которая подразумевает сложные производственные процессы и обмены организованные посредством денег.)

Для того, чтобы капиталистическая экономика работала, в топку ее " банковского мультипликатора " нужно постоянно подбрасывать новое залоговое имущество, которая она будет оценивать, монетизировать и при помощи "прибыли" постепенно переводить в собственность источника финансирования. Имущество можно брать где угодно. В своей ли стране. Или в чужой. Можно даже получить кредиты под будущую войну и "пообещать" захваченное в будущем имущество (Гитлер). Тоже вариант.

Скорость "вброса" имущества в топку также имеет очень большое значение для стабилизации денежной системы капитализма. Если вбрасывать быстро и много, то кредитный дождь будет настолько велик, что утопит всех в ликвидности и инфляции (например имущество Советского Союза при его развале. Помните какая была инфляция, когда кредиты, полученные под залог инфраструктуры СССР, прорывались на потребительский рынок? Да, да. Те самые "денежные контуры", нал-безнал, которые в СССР не смешивались и обслуживали разные "отрасли", вдруг "перемешались" и со всем потребительским оптимизмом набросились на скудный "ширпотреб". То, что параллельно разворачивалась жутчайшая дефляция в инфраструктуре страны... заводы, фабрики дешевели до нереального, мусорного состояния никого ведь не интересовало и никем не принималось во внимание. Ну, разумеется, кроме того десятка человек, что были "в теме".).

Но, с другой стороны, если свободного имущества нет, или есть, но оно законодательно недоступно (как, например, земля в Украине), оживляющий дождь кредита или инвестиций не прольется. А под что, собственно?! (Безусловно "сусеки" залогового имущества можно выскребать еще долго. И лепить из крошек какого-то кредитного "колобка". Но массового залогового имущества, которое могло бы запустить капиталистическую систему реинвестиции выведенной прибыли, нет.)

Вспомним также, как... " МВФ заморозил кредиты в начале 2011 года из-за того, что правительство отказалось повысить тарифы на газ для населения и предприятий коммунальной энергетики, что было предусмотрено программой stand-by, которую МВФ одобрил летом 2010 года на общую сумму $15,5 миллиарда для поддержки реформ на Украине. "

Хотелось бы... но не дают. И что было делать Центробанку? Снова, как в 2008 г. упираться в нехватку денег, останавливать хозяйственные процессы в экономике и упираться в кризис неплатежей?

А ведь какая была идиллия: Центробанк клялся в верности и целовал пятки.

Показатель прироста монетарной базы подлежит жесткому контролю. В частности, он контролируется в рамках обязательств перед Международным валютным фондом в рамках обязательств, которые Украина взяла на себя при реализации программы «Стенд-бай».

В рамках программы «Стенд-бай» установлены количественные критерии эффективности по показателях чистых внутренних активов и чистых международных резервах, которые являются составными показателя монетарной базы.

Показатель чистых внутренних активов демонстрирует насколько монетарная база формируется за счет выпуска средств в обращение через каналы, отличные от валютного, в свою очередь, показатель чистых международных резервов характеризует внешнюю стойкость

денежной единицы.

По состоянию на 01.01.2011 эти критерии эффективности Национальным банком Украины были соблюдены.