2015-08-12

2015-08-12 574

574К вопросу о пределе долгового расширения. Для компаний – а на какой черт, собственно, увеличивать долг?

1. Покрытие убыточной деятельности и разрывов ликвидности. Случаи скорее уникальны, чем норма. Убыточные компании либо банкротятся, либо поглощаются, реструктуризируются. За исключением достаточно редких случаев спасения из серии «слишком большой, чтобы упасть», дружков от правительства или системообразующих компаний. В долгосрочной перспективе и тем более в макромасштабе увеличение долговой нагрузки не может быть под убыточные компании, лишь разовые, частные и точечные инъекции ликвидности – не более.

2. Под расширение бизнеса. Это капитальные инвестиции (земли, здания, сооружения, оборудование и так далее), объекты интеллектуальной собственности, патенты или под расширения штата сотрудников, либо увеличение долга под поглощение компаний, как недавно с Роснефтью и ТНК было. Основной мотивацией в увеличении долга является ожидания извлечения прибыли из этой авантюры. Прибыль может расти и при стагнирующей выручке, если растет маржинальность, рентабельность бизнеса, но для любой отрасли есть порог рентабельности, выше которого никогда не подняться. Поэтому в таких условиях прибыль может расти только при росте выручки, а следовательно увеличение долга подразумевает под собой ожидания роста спроса с ростом отдачи на инвестиции.

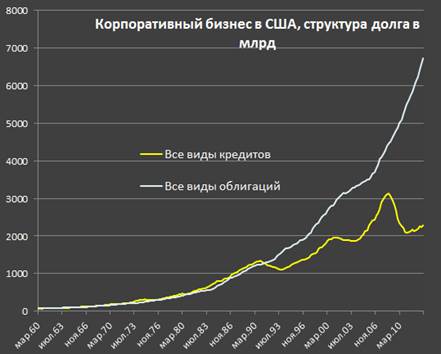

Увеличение долга у компаний идет в двух направлениях – кредиты и облигации.

Сейчас в США корпоративный бизнес предпочитает производить заимствования на открытом рынке через эмиссию бондов. Тенденция существенно изменилась с 91 года и задолженность по облигациям впервые превысила задолженность по кредитам, а в существенный отрыв пошли с 2007.

Фактически, бум на рынке бондов при сокращении кредитования через банки и финансовые организации. Структура корпоративного долга американских компаний следующая – 6.75 трлн по облигациям (75% от всего долга, раньше было стабильно около 50%) и 2.3 трлн по кредитам.

Причин несколько.

1. На больших суммах работать на рынке облигаций удобнее, чем через кредитные линии с банками. Например, компания хочет привлечь финансирование на 4 млрд долларов, сроком на 5 лет. При работе с кредитами для этого потребуется привлечь к финансированию 3-4, иногда больше банков, подготовить большой пул документации с доказательством способности обслуживать кредит и так далее. Другое дело – долговой рынок. Организацией размещения облигаций занимаются андеррайтеры – топ инвест.банков мира, где в работу входит подготовка документации, поиск инвесторов и проведение размещения. Для компании это удобнее, чем работать с группой банков по привлечению кредитной линии, т.к. в случае с облигациями размещение происходит централизовано и в электронной форме, где гарантии успешного размещения за дополнительную плату могут брать на себя андеррайтеры. Другими совами поиском и сведением инвесторов занимается финансовая система, а компания лишь оплачивает комиссию и получает финансирование, если все прошло так, как надо.

2. Кредиты под собой подразумевают такую особенность, как перманентное отвлечение ликвидности от денежного потока компании на погашение тела долга. С облигациями иначе. Возможны разные варианты, но, как правило, 100% задолженности обычно гасится в день погашения облигации, а до этого лишь процентные платежи. Например, взяли 5 летний кредит под 5% на 4 млрд или выпустили облигацию на 4 млрд с доходностью в 5% с аналогичным сроком. В случае с кредитом компании придется ежеквартально помимо процентных расходов до 200 млн тратить на погашение тела долга, а при облигации лишь процентные расходы. Причем, к моменту погашения облигации компания может рефинансироваться в тот же день под другую процентную ставку и условия. Формально непогашенный долг может существовать бесконечно, по крайней мере, до тех пор, пока существует компания и есть спрос на бонды. В плане обслуживания долга облигации предпочтительнее.

3. Компании имеют большую гибкость в выборе условий эмиссии бондов, чем при кредитном транше, где условия обычно задают кредиторы (банки).

4. Процентные ставки на бонды сейчас в среднем ниже, чем на корпоративные кредиты.

Все это и в том числе развитие электронной торговли с середины 90-х, доступ широкого круга инвесторов привели к большей привлекательности бондов по сравнению с кредитами.

Некорпоративный (непубличный) бизнес (обычно мелкий и средний) не имеет возможность производить эмиссию бондов, для них доступны только кредиты.

Рост кредитной задолженности прекратился в 2007, но и сокращения долга пока не наблюдается.

Совокупный коммерческий кредит американским компаниям составляет 6.36 трлн – уровни 6 летней давности.

Но, возвращаясь к главному. Какой относительно приемлемый способ определения потенциала под увеличение долга?

В принципе, неплохой индикатор – это чистые инвестиции (ввод минус выбытие основных фондов) к годовому доходу компаний.

Но в реальности сложнее, т.к. амортизация и последующее списание производственного оборудования на 1 млн долларов, способного производить 1 тыс единиц продукции не равно оборудованию при той же цене, но при возможности производства до 2 тыс единиц продукции. Т.е. технологический прогресс увеличивает КПД и приводит к большей отдачи на капитал. Но по балансу чистая инвестиция равна нулю (ввели на 1 млн и списали на 1 млн). Кроме этого, оборудование купленное 10 лет назад по цене 1 млн сейчас может стоить 2 млн долл, поэтому правильнее использовать фиксированные цены, но и это в принципе невозможно, т.к. сложно оценить и сопоставить инвестиции в разный период времени с разной технологической составляющей. Как сравнить компьютер с процессором Pentium 4 10 летней давности с core i7 текущего формата при той же цене?

Но если отбросить точные цифра, а сконцентрироваться на логике принятия решений, то некоторые выводы можно произвести из данных.

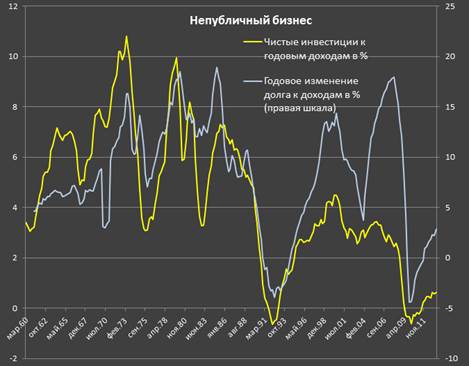

На графике динамика чистых инвестиций к доходам компаний в сравнении с годовым приращением долга компаний к годовой выручке для непубличного бизнеса

и для корпоративного

Как видно, весьма высокая корреляция и кривые почти полностью синхронизированы между собой. Долг растет под расширение бизнеса в условиях экономического роста. Так же видно, что норма инвестиций снижается в последние 30 лет. Сейчас компании производят инвестиции в поддержание текущих мощностей, т.к. по непубличному бизнесу чистые инвестиции околонулевые.

Идея в следующем. Для развития нужны деньги. Да, конечно, нефтяные компании и типа Apple могут финансировать свою деятельность из мега прибыли, которые генерируют без привлечения долга, но в целом по экономике размер прибыли не покрывает потребности в экспансии бизнеса и компании используют долг.

Является ли уровень процентной ставки на кредиты или облигации определяющим? Важным, но не основным. Как показывает опыт для компании важна стоимость обслуживания долга в сравнении с потенциальной отдачей от использования долговых ресурсов. Если взяли 10 млн под 10%, а эти 10 млн могут генерировать до 3 млн в год (30% годовых), то кредит имеет смысл. Но если рентабельность инвестиций меньше стоимости обслуживания долга, то авантюра не имеет смысла.

Логика регулирования процентной ставки ЦБ заключается в том, что снижение ставки открывает дорогу для низкорентабельного, низкомаржинального бизнеса, который в принципе не мог работать по более высоким ставкам, что как бы в теории должно подогреть экономику и инверсная логика при цикле повышения ставок ЦБ.

Но на моих графиках можно наблюдать, что наиболее активно долг рос в период с 2003 по 2007 года, когда средние ставки по межбанку были 5.2-6% в США, а кредиты давали под 10% в долларах для крупных компаний. Сейчас ставки нулевые, кредиты дают под 4-5%, а долг не растет.

Почему? Можно выделить ряд причин

1. Переизбыток мощностей, предложения. Т.е. компании готовы удовлетворить текущий спрос и нет смысла расширять бизнес, а следовательно те инвестиции, которые производятся компаниями идут на поддержание текущего формата деятельности бизнеса. Условно говоря, инвестиции идут не на расширение, а на обновление материального капитала.

2. Нет ожиданий роста спроса в условиях экономической рецессии. Ожидания бизнеса по росту спроса, мягко говоря, сдержанные. Если нет ожиданий роста спроса, то и нет ожиданий роста прибыли при предельных показателях рентабельности, где менеджмент отжал все соки из компаний в плане оптимизации бизнес модели для генерации наибольшей прибыли. Теперь все определяет потенциальный спрос, а его нет.

Ну и основные выводы, которые бы я выделил.

· Расширение бизнеса происходит под ожидания топ менеджмента в увеличении потенциального спроса. В макромасштабе для всех компаний расширение бизнеса практически всегда происходит в жесткой корреляции с ростом долговой нагрузки.

· Долг растет под будущий спрос. Следовательно, конъюнктурные факторы и ожидания бизнеса крайне важны.

· Рост экономики тождественен расширению деятельности компаний, а значит рост экономики в долгосрочной перспективе не может быть без увеличения долга. Но и нужно понимать, что высокорентабельные компании и отрасли могут расти без долга.

· Способность к увеличению долга зависит от отдачи этого долга - > инвестиций. В этом плане процентные ставки хоть и важны, но по сути второстепенный фактор. Отдача под инвестиции стремится к минимуму в условиях стагнации.

Пока что так. Еще отмечу, что американские компании так сильно увеличивают долг через облигационный рынок не столько для внутренних инвестиций, а для зарубежный инвестиций.

Фондируются под низкие процентные ставки, чтобы развернуть производственные мощности в Азии, например и так далее. Более, чем на 1.5 трлн за последние 5 лет корпоративный американский бизнес нарастили инвестиции вне США.