2015-08-12

2015-08-12 229

229В соответствии с ПБУ 5/01 "Учет материально-производственных запасов", товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Это ПБУ является одним из основных документов, регулирующих особенности учета товаров.

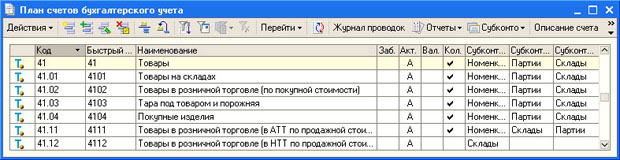

Синтетический учет товаров ведется на счете 41 "Товары" (рис. 1), по следующим субсчетам:

«Рис.1» Счет учета товаров

| 41.01 - Товары на складах; |

| 41.02 - Товары в розничной торговле (по покупной стоимости); |

| 41.03 - Тара под товаром и порожняя; |

| 41.04 - Покупные изделия; |

| 41.11 - Товары в розничной торговле (в АТТ по продажной стоимости); |

| 41.12 - Товары в розничной торговле (в НТТ по продажной стоимости); |

Аббревиатуры АТТ и НТТ расшифровываются как "Автоматизированная торговая точка" и "Неавтоматизированная торговая точка".

Учет товаров ведется в разрезе номенклатуры, партий и складов.

Счет 41 - это активный счет, поступление товаров отражается по его дебету, выбытие - по кредиту.

Определение стоимости поступивших и выбывших товаров производится по правилам, установленным в ПБУ 5/01. Мы говорили об этих правилах, когда обсуждали особенности принятия к учету материалов. Отметим, что товары, при поступлении, оцениваются по фактической себестоимости, порядок определения которой различается в зависимости от способа поступления товаров в организацию. При списании товаров можно использовать один из следующих способов:

· по стоимости каждой единицы;

· по средней себестоимости;

· по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО);

Рассмотрим оформление операции поступления товаров в 1С:Бухгалтерии.