2015-09-06

2015-09-06 270

270Дмитрий Хлебников, директор центра управления преобразованиями ОАО «ГМК «Норильский никель».

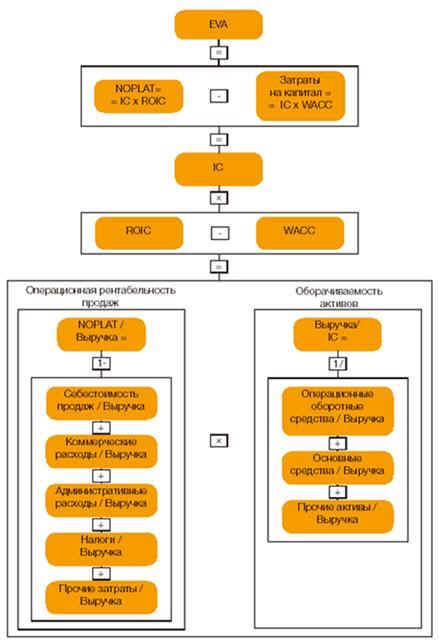

Система ключевых показателей деятельности, состоящая из привычных для компании финансовых коэффициентов, статей доходов и расходов и т.д., представляет собой совокупность показателей, определенных для разных уровней управления и однозначно увязанных между собой. Применение подобной системы оправданно в том случае, если рынок монополизирован и нет необходимости оценивать удовлетворенность клиентов или эффективность бизнес-процессов. Несомненное преимущество подобных систем заключается в том, что они могут быть построены на данных первичного бухгалтерского учета. Главный недостаток - невозможно учесть трудно формализуемые нефинансовые показатели. Например, показатель «Удовлетворенность потребителя» достаточно сложно применить к модели экономической добавленной стоимости и еще сложнее оценить, так как он будет зависеть от многих факторов (внимательный персонал, дружелюбие, скорость реакции на запросы потребителей, качество выпускаемой продукции и т.д.). Поэтому для крупных стабильно развивающихся компаний, которым ежедневно приходится бороться с конкурентами, методология BSC - более подходящий вариант, так как позволяет учесть все аспекты деятельности предприятия. Кроме того, система сбалансированных показателей отражает состояние бизнеса с точки зрения инвестора: акцент делается на капитализации как главном факторе, характеризующем состояние компании.

К существенным недостаткам системы BSC можно отнести то, что она рассчитана в первую очередь на топ-менеджмент и стратегическое управление. При внедрении возникают сложнейшие взаимосвязи между показателями. В итоге топ-менеджмент, оценивая показатели верхнего уровня, может идентифицировать возникновение проблем в компании, но понять причины, их вызвавшие, зачастую крайне сложно. Попытка детализации и декомпозиции показателей BSC (формализации логических связей), как правило, приводит к неоправданному усложнению системы показателей и утере преимуществ простой и прозрачной системы контроля состояния предприятия.

Людмила Голубкова, директор по стратегическому развитию ЗАО «Фирма «Август» (Москва).

В нашей компании не внедрялась BSC в ее хрестоматийном виде, скорее была создана именно система KPI. Выбор и балансировка показателей в ней производятся в рамках бюджета доходов и расходов. Бюджетное управление позволяет увязать общие финансовые цели компании с особенностями деятельности отдельных подразделений и планами их работы.