2015-10-16

2015-10-16 1947

1947Після теоретичних досліджень поставленої проблеми, вибору виду рівняння, збору і обробки інформації настає важлива стадія в процесі використання методів кореляції і регресії – визначення параметрів рівняння (а0,аі) і статистичних характеристик, за допомогою яких оцінюється якість рівняння.

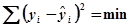

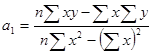

Параметри будь-якого рівняння регресії визначаються методом найменших квадратів:

, (9.1)

, (9.1)

де уі – фактичне значення результативної ознаки;

- розрахункове (на підставі реалізованого рівняння) значення результативної ознаки.

- розрахункове (на підставі реалізованого рівняння) значення результативної ознаки.

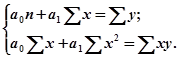

На основі методу найменших квадратів формується система нормальних рівнянь, склад яких залежить від виду рівняння регресії.

Стосовно парного лінійного рівняння і квадратичного рівняння система нормальних рівнянь має такий вигляд:

(9.2)

(9.2)

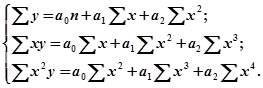

(9.3)

(9.3)

В рівняннях 9.2 і 9.3 х і у – відомі величини, а0; а1; а2 – невідомі, які можна визначити шляхом реалізації системи рівнянь.

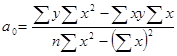

Для спрощення методики визначення параметрів рівняння (а0,аі) можна використати метод детермінантів. Для лінійного рівняння за цим методом:

, (9.4.)

, (9.4.)

.

.

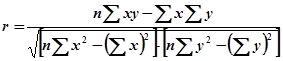

Найбільш важливою характеристикою рівняння, що відображає його якість і цінність, є тіснота зв’язку між фактором (факторами) і результативною ознакою.

Для оцінки тісноти зв’язку використовуються:

- в парних рівняннях – парний лінійний коефіцієнт кореляції (r);

- в парних нелінійних рівняннях - парне кореляційне відношення  ;

;

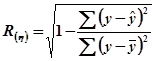

- в багатофакторних множинних лінійних рівняннях –множинний лінійний коефіцієнт кореляції  ;

;

- в множинних нелінійних рівняннях - множинне кореляційне відношення .

Парний лінійний коефіцієнт кореляції обчислюється за формулою:

. (9.5)

. (9.5)

Лінійний множинний коефіцієнт кореляції, кореляційне відношення (парне і множинне) розраховуються за однаковою формулою:

. (9.6)

. (9.6)

Для оцінки рівня зв’язку між досліджуваними ознаками використовуються певні межі (таблиця 9.1):

Таблиця 9.1 - Оцінка рівня зв’язку

| Величина R, r, η | До 0,5 | 0,5 – 0,6 | 0,6 – 0,7 | 0,7 – 0,8 | 0,8 – 0,9 | Більше 0,9 |

| Сила зв’язку | дуже низький | низький | помітний | середній | сильний | дуже сильний |

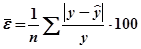

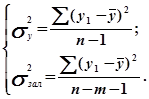

Окрім тісноти зв`язку для оцінки якості рівнянь застосовують систему статистичних характеристик, серед яких особлива увага приділяється середній помилці апроксимації  :

:

. (9.7)

. (9.7)

Зі зміною обсягу вибіркової сукупності значення параметрів і характеристик рівнянь, як правило, коливаються. Тому з певною імовірністю потрібно бути впевненим, що значення цих показників,

по-перше, не будуть рівними нулю у генеральній сукупності (спростування, так званої, “нульової гіпотези”) і, по-друге, велична їх буде знаходитися в певних інтервалах довіри. Оцінка статистичної надійності параметрів і статистичних характеристик рівняння, відома під назвою перевірка істотності, визначається за допомогою t-критерія Стьюдента. Взагалі, t- критерій розраховується як відношення значення певного показника до його стандартної помилки.

Так, наприклад, t-критерій для коефіцієнта множинної лінійної

кореляції дорівнює:

, (9.8)

, (9.8)

де n – кількість одиниць сукупності;

m - число факторів в рівнянні.

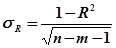

При заданому рівні істотності (l) можна з імовірністю Р=1 - l стверджувати, що коефіцієнт множинної лінійної кореляції у генеральній сукупності буде знаходитись в інтервалі:

. (9.9)

. (9.9)

Істотність рівняння перевіряється за F – критерієм Фішера:

(9.10)

(9.10)

Про істотність показників і рівнянь можна стверджувати в тому

випадку, коли виконується умова:

;

;  , (9.11)

, (9.11)

де р, т – індекси слів відповідно “розрахункове” і “табличне”.

В лінійних рівняннях коефіцієнти при невідомих (аі) є коефіцієнтами регресії. Вони показують, на скільки одиниць зміниться функція зі зміною певного фактора на одну одиницю за умови фіксованого значення решти факторів.

Для усунення відмінності в одиницях виміру показників, що входять в рівняння, визначається коефіцієнт еластичності, який для лінійного рівняння обчислюється за формулою:

. (9.12)

. (9.12)

Коефіцієнт еластичності показує, на скільки процентів зміниться функція зі зміною певного фактора на 1% за умови фіксованого значення інших факторів.

В логарифмічних рівняннях коефіцієнти (аі) по суті є коефіцієнтами еластичності.

Для визначення ступеня впливу кожного фактора на результативний показник в прийнятих одиницях виміру обчислюється гранична продуктивність (гранична віддача, додатковий продукт).

Для логарифмічного рівняння гранична продуктивність обчислюється за формулою:

. (9.13)

. (9.13)

Деякі фактори в рівняннях взаємозамінні. Для визначення взаємозамінності факторів обчислюється гранична норма заміщення, яка дорівнює співвідношенню додаткових продуктів зі знаком мінус:

. (9.14)

. (9.14)

Первинні і вторинні параметри рівняння широко використовуються в економічному аналізі і прогнозуванні.

В багатофакторних лінійних рівняннях абсолютна зміна результативного показника визначається за формулою:

. (9.15)

. (9.15)

В багатофакторних рівняннях відносна зміна результативної ознаки визначається за формулою:

. (9.16)

. (9.16)

Коефіцієнт множинної лінійної кореляції і множинне кореляційне відношення в квадраті ( ) називається коефіцієнтом детермінації. Останній показує вплив включених в рівнянні факторів на рівень результативної ознаки. Наприклад, якщо R = 0,9, то

) називається коефіцієнтом детермінації. Останній показує вплив включених в рівнянні факторів на рівень результативної ознаки. Наприклад, якщо R = 0,9, то  . Це означає, що рівень досліджуваного показника на 81% залежить від включених в рівняння факторів і на 19% - від неврахованих факторів.

. Це означає, що рівень досліджуваного показника на 81% залежить від включених в рівняння факторів і на 19% - від неврахованих факторів.

Розрахунок параметрів і характеристик лінійного рівняння, яке відображає зв’язок між вартістю основних фондів і обсягом товарної продукції, розглянемо на основі таблиці 9.2.

Таблиця 9.2- Обсяги товарної продукції і вартості основних фондів

| Номер підпри ємства | Обсяг товарної продукції, млн.грн. (у) | Вартість основних фондів, млн.грн. (х) | ху | х2 | y2  |  |  |  |

| 19,4 | 0,6 | 0,030 | ||||||

| 25,0 | ||||||||

| 30,6 | 0,4 | 0,013 | ||||||

| 36,2 | 5,2 | 0,168 | ||||||

| 41,8 | 1,8 | 0,045 | ||||||

| 47,4 | 8,6 | 0,154 | ||||||

| 53,0 | 1,0 | 0,019 | ||||||

| 58,6 | 1,4 | 0,023 | ||||||

| 64,2 | 4,2 | 0,070 | ||||||

| 69,8 | 0,2 | 0,003 | ||||||

| Разом | - | 0,525 |

Параметри рівняння розрахуємо за формулами 9.4:

а0=  ;

;

а1=  .

.

Таким чином, рівняння, яке описує зв’язок між вартістю основних фондів та обсягом товарної продукції, має такий вигляд:

у=13,8+5,6х

Розрахункове значення функції  одержане шляхом послідовного використання фактичного значення фактора (х) в побудованому рівнянні:

одержане шляхом послідовного використання фактичного значення фактора (х) в побудованому рівнянні:

=

=

і т.д.

і т.д.

Про вірність розрахунків параметрів рівняння (а0,аі ) свідчить рівність:

. (9.17)

. (9.17)

Незначні відхилення викликані, як правило, округленням розрахунків. Парний лінійний коефіцієнт кореляції обчислимо за формулою 9.5:

r==  ,

,

тобто, зв’язок між вартістю основних фондів і обсягом товарної продукції дуже сильний (див. таблицю 9.1)

Середню помилку апроксимації розрахуємо за формулою 9.7:

.

.

В економічних дослідженнях значення середньої помилки не повинно перевищувати 10%.

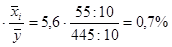

Коефіцієнт еластичності розрахуємо за формулою 9.13:

E=ai  .

.

Згідно з інтерпретацією економічної суті коефіцієнтів регресії і еластичності зі зміною величини основних фондів на 1 млн. грн. обсяг товарної продукції зміниться на 5,6 млн. грн., а у відносному значенні – зі зміною вартості основних фондів на 1% обсяг продукції зміниться на 0,7%.

Оцінку коефіцієнтів регресії і еластичності доцільніше здійснювати в багатофакторних рівняннях.