2015-10-13

2015-10-13 648

648Для текущего учета и контроля используется система счетов бухгалтерского учета.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи.

Счет бухгалтерского учета — это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет — это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности.

все счета бухгалтерского учета классифицируют (группируют) по экономическому содержанию и по структуре и назначению.

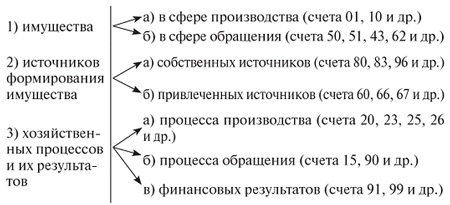

Классификация счетов бухгалтерского учета по экономическому содержанию основывается на группировке объектов бухгалтерского наблюдения, т.е. экономическое содержание информации, учитываемой на счете, указывает тот объект, для отражения которого этот счет предназначен. В соответствии с этим выделяют счета для учета:

Такая классификация счетов по экономическому содержанию с разделением на счета, учитывающие имущество с указанием сферы его нахождения, счета источников формирования имущества и счета хозяйственных процессов и результатов, позволяет выделить все необходимые для учета счета, установить единство и различия в методике отражения на них информации и получения необходимых показателей для контроля за расходованием средств, сохранностью имущества, выполнением производственно-хозяйственной и финансовой деятельности организации.

Классификация счетов по назначению и структуре в бухгалтерском учете не связывает счета с конкретными экономическими показателями, которые на счетах отражаются. Эта группировка показывает особенности построения и назначения счетов в информационной системе бухгалтерского учета. Группировка счетов бухгалтерского учета по назначению и структуре указывает на общие черты, свойственные строению отдельных счетов, на способы получения в них показателей оборотов и сальдо. При классификации счетов по назначению и структуре используют метод учета имущества, источников его формирования и хозяйственных процессов. Счета бухгалтерского учета по назначению и структуре подразделяются на пять групп: основные счета, регулирующие счета, операционные счета, финансово-результатные счета, забалансовые счета.