2015-10-13

2015-10-13 402

402Бухгалтерский счет- это специальный элемент метода бухгалтерского учета, который используется для группировки и систематизации экономической информации относительно наличия и движения элементов собственности по индивидуальным элементам, по периоду времени в денежном выражении, а по необходимости и в натуральных показателях.

Поэтому возникла идея использования концепции «счет», который способен регистрировать не только наличие элементов собственности, но и движение этой собственности вследствие хозяйственных операций.

Между бухгалтерским счетом и балансом существуют следующие различия:

1. Бухгалтерский баланс это инструмент обобщения отражения собственности, тогда как счет, есть инструмент индивидуального отражения элементов собственности.

2. Бухгалтерский баланс отражает ситуацию с собственностью на определенный доход, а бухгалтерский счет отражает ситуацию в динамике каждого элемента собственности.

3. Бухгалтерский баланс состоит только в денежном выражении (в леях), тогда как информация на бухгалтерских счетах ведется как в денежном выражении, так и в натуральной форме.

Каждый бухгалтерский счет имеет строго экономическое содержание, которое вытекает из натуры элемента собственности.

Экономическое содержание счета может быть представлено:

1. В виде хозяйственных средств (нематериальные активы, основные средства)

2. Экономический процесс (снабжение, производство, реализация)

3. Источник образования средств (уставной капитал, резервы, долгосрочные и краткосрочные кредиты банку, обязательства по торговым счетам)

4. Финансовый результат (прибыль или убыток)

Относительно собственности экономического агента экономическое содержание счетов представлено:

1. Элементами собственности актива

2. Элементами собственности пассива

3. Элементами собственности, не принадлежащие экономическому агенту

Исходя из экономического, содержания существуют 2 категории счетов:

1. Балансовые счета, предназначенные для учетов активов и пассивов

2. Забалансовые счета предназначенные для учета собственности, не принадлежащей экономическому агенту.

В свою очередь балансовые счета бывают:

a) Активные, которые отражают наличие и движение элементов собственности активов

b) Пассивные счета, которые отражают наличие и движение собственности пассива.

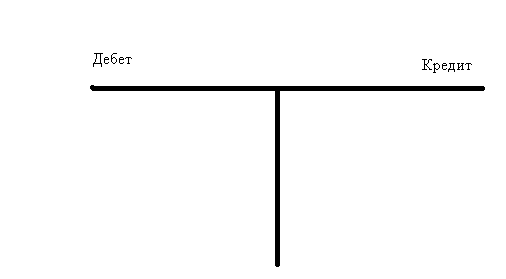

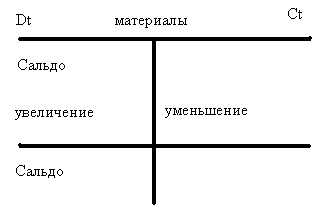

Самое простое графическое изображение счета имеет форму буквы «Т» и состоит из двух сторон: левая - дебет, правая – кредит.

Дебет счета означает:

1. Начальный остаток элемента собственности актива (Сальдо = Остаток)

2. Увеличение элементов собственности актива

3. Уменьшение собственности пассива

Кредит счета означает:

1. Начальный остаток элемента собственности пассива (Сальдо = Остаток)

2. Увеличение элементов собственности пассива

3. Уменьшение собственности актива

Структура бухгалтерского счета:

1. Счет имеет название и номер счета, который предусмотрен в плане счетов

2. Каждый счет имеет дебет и кредит

3. Дата и номер хозяйственной операции, которая имела место

4. Краткое экономическое содержание экономической операции

5. Обороты счета

6. Конечный остаток

Название счета отражает название элемента собственности. Оно позволяет отличить один счет от другого, которые носят различные названия, так как их экономическое содержание различно.

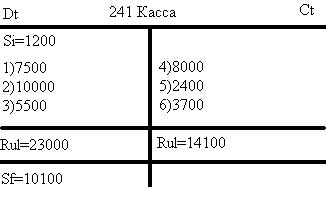

Пример:

Сальдо по счету «Касса» 1200 л., это остаток на первое число. В течение месяца произошли изменения, следующие операции:

1. В кассу получена выручка в сумме 7500

2. С текущего счета получены деньги в кассу 10000

3. В кассу получены деньги от подотчетных лиц 5500

4. Из кассы выдана зарплата 8000

5. Из кассы выдана сумма под отчет для покупки материальных ценностей 2400

6. Из кассы сдана выручка на текущий счет 3700

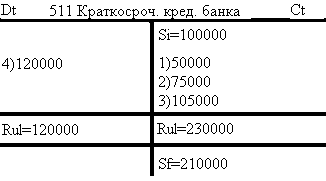

Пример:

Сальдо по счету «краткосрочный кредит банка» 100000 л. Это остаток на первое число. В течение месяца произошли изменения, следующие операции:

1. На текущий счет поступил краткосрочный кредит банка 50000

2. За счет краткосрочного кредита банка оплачены обязательства по торговым счетам 75000

3. За счет краткосрочного кредита банка открыт аккредитив 105000

4. С текущего счета погашен краткосрочный кредит банка 120000

Активные счета никогда не могут иметь конечное сальдо по кредиту, только по дебету, а пассивные только по кредиту

Функции счетов:

1. Функция, отражения хозяйственных операций с учетом их экономического содержания

2. Функция информирования данных бухгалтерских счетов информирует наличие и движение элементов собственности за отчетный период

3. Расчетная, на счетах бухгалтерского счета рассчитывают обороты, конечные остатки, суммы доходов, расходов, финальные результаты

4. Статистическая, данные бухгалтерских счетов используются для расчета ряда статистических показателей

5. Контрольная, позволяет обеспечить сохранность собственности предприятия

6. Группировки информации, информация по бухгалтерским счетам группируется по однородным признакам

7. Систематизация экономической информации

8. Анализ экономической операции.