2015-10-13

2015-10-13 511

511Классификация счетов это логическое действие, которое предусматривает их систематизацию по определенным признакам.

Основные признаки классификации счетов:

1. По экономическому содержанию

2. По сфере охвата экономического содержания

3. По назначению и структуре

1. По экономическому содержанию счета классифицируются:

a) Счета по учету хозяйственных средств, которые выполняют функции активных счетов

b) По учету источников образования средств, которые имеют функцию пассивных счетов

c) По учету экономических процессов, где счета по учету доходов выполняют функции пассивных счетов, а счета по учету расходов выполняют функции активных счетов.

В бухгалтерском учете кроме активных и пассивных счетов применяются и забалансовые счета. На которых учитываются хозяйственные средства, которые не принадлежат данному экономическому агенту.

В отличие от активных и пассивных счетов, на которых хозяйственные операции регистрируются при помощи 2-ой записи, на забалансовых счетах 2-ая запись не применяется.

Счета классифицируются на следующие группы:

1. Счета финансового учета (1-7)

2. Счета управленческого учета (8 класс)

3. Забалансовые счета

2. По сфере охвата экономического содержания счета бывают:

a) Синтетические- группируют экономическую информацию относительно категории однородности элементов собственности с учетом их экономического содержания. Синтетические счета формируют синтетический учет.

b) Аналитические счета формируют аналитический учет.

Синтетические и аналитические счета функционируют параллельно, в тесной взаимосвязи, только на синтетических счетах информация отражается только в денежном выражении, а на аналитических счетах имеется информация и в натуральных показателях.

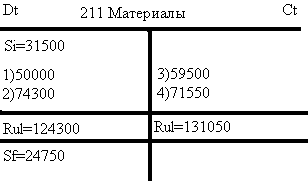

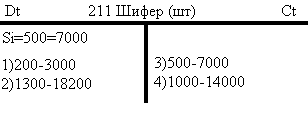

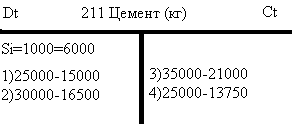

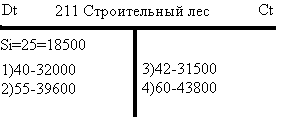

Пример:

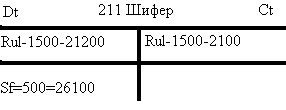

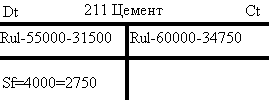

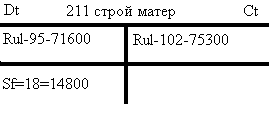

Имеются следующие остатки по 211 счету – материалы. Сальдо на начало по 211 составляет 31500: шифер-500шт-7000леев; цемент-1000кг-6000леев; строительный лес-25м3-18500леев.

1)  2)

2)

3)  4)

4)

1. Операция: куплены материалы от поставщиков-50000леев; в том числе: шифер-200шт-3000леев; цемент-25000кг-15000леев; строительный лес-40м3-32000леев

2. Операция: куплены материалы от поставщиков 2 -74300леев; в том числе: шифер-1300шт-18200леев; цемент-30000кг-16500леев; строительный лес-55м3-39600леев

3. Операция: списаны материалы на основное производство-59500леев; а именно: шифер-500шт-7000леев; цемент-35000кг-21000леев; строительный лес-42м3-31500леев

4. Операция: израсходовано материалов на строительство нового здания-71550леев; а именно: шифер-1000шт-14000леев; цемент-25000кг-13750леев; строительный лес-60м3-43800леев

2)  3)

3)

4)

Между данными синтетического счета и его аналитическими счетами существует взаимосвязь, 4 равенства:

1. Начальное сальдо по синтетическому счету равно начальному сальдо по всем аналитическим счетам

2. Оборот по дебету синтетического счета равен сумме оборотов по дебету всех аналитических счетов (124300= 21200+31500+71600)

3. Оборот по кредиту синтетического счета равен сумме оборотов по кредиту всех аналитических счетов (131050= 21000+34750+75300)

4. Конечное сальдо по синтетическому счету равно конечному сальдо по всем аналитическим счетам

Проверка правильности записи на счетах имеет важное значение для поддержания постоянного равенства между активом и пассивом.

Такая проверка осуществляется при помощи оборотных ведомостей. Считается, что записи производятся правильно на счетах, когда при подсчете итогов получают 3 равных пары итогов.

Оборотные ведомости составляются по синтетическим и аналитическим счетам

3 равенства оборотной ведомости:

1. Итоги начальных остатков по дебету и кредиту равны

2. Сумма оборотов по дебету и кредиту равны, так как они отражаются на счетах по принципу 2-ой записи

3. Сводится к тому, что сумма конечных остатков по дебету всех счетов должна быть равна сумме конечных остатков по кредиту всех счетов

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий в РМ.

План счетов бухгалтерского учета разработан в соответствии с национальными стандартами бухгалтерского учета (НСБУ).

В настоящее время в РМ существует 3 плана счетов:

1. План счетов для предприятий в сфере бизнеса

2. Для бюджетных организаций

3. Для коммерческих банков

Министерство финансов РМ утвердило план счетов финансово-хозяйственной деятельности предприятий в РМ, являясь обязательным для применения всеми экономическими агентами.