2015-10-13

2015-10-13 286

286Решение об объемах применения вышеприведенных предложений могут быть приняты только после расчетов ожидаемых государственных доходов на основании таможенной статистики, налоговой отчетности и прогнозах производства, внешней и внутренней торговли Приднестровья на 2016 год. Вполне возможно, что так как налогообложение по формуле (2) включает и торговые операции с товарами, для которых на данный момент отсутствуют таможенные пошлины, то налоговые отчисления превзойдут существующий уровень. Из 10265 товарных позиций, приведенных в таможенном тарифе Приднестровья, 1275 позиций имеют нулевые ставки. Это создает потенциальные возможности для уменьшения ставки налога с оборота до 22-24%, если это будет подтверждено расчетами.

Для создания предпосылок для проведения глубоких экономических реформ, осуществить в 2016 году пилотные проекты в различных отраслях экономики по переводу ряда предприятий на налоговую систему с применением НДС, налога на прибыль и налога на имущество.

Все вышеизложенные предложения основываются на действующей налоговой системе и, в условиях временного дефицита, могут рассматриваться как временные кризисные решения до возникновения благоприятных условий для более глубоких и системных преобразований.

Приложение 1

| Цена закупки (Цз) | К1 = Цп /Цз | К2 = П/Цз | К3 = Т/Цз | Существующая ставка налога с оборота | Налоговые отчисления в 2015, % от Цз | Ставка налога Х на 2016г. | Налоговые отчисления на 2016, % от Цз |

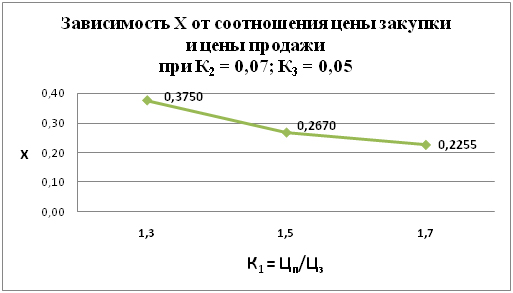

| 1,3 | 0,07 | 0,05 | 0,132 | 9,376 | 0,3750 | 9,376 | |

| 1,3 | 0,07 | 0,06 | 0,132 | 9,244 | 0,3852 | 9,244 | |

| 1,3 | 0,07 | 0,07 | 0,132 | 9,112 | 0,3962 | 9,112 | |

| 1,3 | 0,07 | 0,08 | 0,132 | 8,98 | 0,4082 | 8,98 | |

| 1,3 | 0,07 | 0,09 | 0,132 | 8,848 | 0,4213 | 8,848 | |

| 1,3 | 0,07 | 0,10 | 0,132 | 8,716 | 0,4358 | 8,716 | |

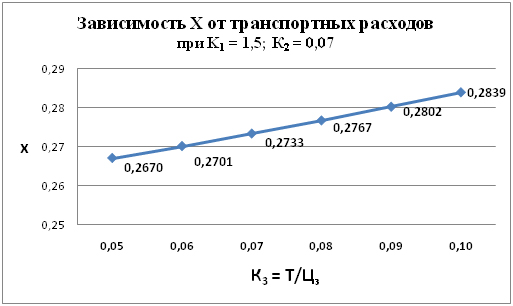

| 1,5 | 0,07 | 0,05 | 0,132 | 12,016 | 0,2670 | 12,016 | |

| 1,5 | 0,07 | 0,06 | 0,132 | 11,884 | 0,2701 | 11,884 | |

| 1,5 | 0,07 | 0,07 | 0,132 | 11,752 | 0,2733 | 11,752 | |

| 1,5 | 0,07 | 0,08 | 0,132 | 11,62 | 0,2767 | 11,62 | |

| 1,5 | 0,07 | 0,09 | 0,132 | 11,488 | 0,2802 | 11,488 | |

| 1,5 | 0,07 | 0,10 | 0,132 | 11,356 | 0,2839 | 11,356 | |

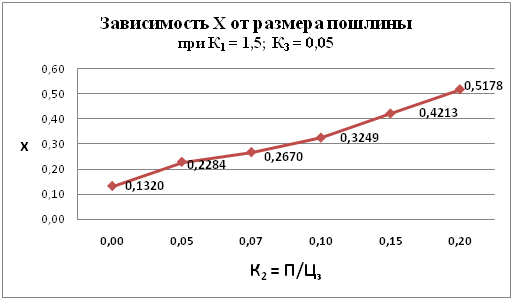

| 1,5 | 0,00 | 0,05 | 0,132 | 5,94 | 0,1320 | 5,94 | |

| 1,5 | 0,05 | 0,05 | 0,132 | 10,28 | 0,2284 | 10,28 | |

| 1,5 | 0,07 | 0,05 | 0,132 | 12,016 | 0,2670 | 12,016 | |

| 1,5 | 0,10 | 0,05 | 0,132 | 14,62 | 0,3249 | 14,62 | |

| 1,5 | 0,15 | 0,05 | 0,132 | 18,96 | 0,4213 | 18,96 | |

| 1,5 | 0,20 | 0,05 | 0,132 | 23,3 | 0,5178 | 23,3 | |

| 1,7 | 0,07 | 0,05 | 0,132 | 14,656 | 0,2255 | 14,656 | |

| 1,7 | 0,07 | 0,06 | 0,132 | 14,524 | 0,2269 | 14,524 | |

| 1,7 | 0,07 | 0,07 | 0,132 | 14,392 | 0,2284 | 14,392 | |

| 1,7 | 0,07 | 0,08 | 0,132 | 14,26 | 0,2300 | 14,26 | |

| 1,7 | 0,07 | 0,09 | 0,132 | 14,128 | 0,2316 | 14,128 | |

| 1,7 | 0,07 | 0,10 | 0,132 | 13,996 | 0,2333 | 13,996 | |

Рис 1. Зависимость ставки налога с оборота (Х) от соотношения цены закупки и цены продажи

Рис 2. Зависимость налога с оборота (Х) от транспортных расходов

Рис 3. Зависимость налога с оборота (Х) от размера пошлины