2015-10-13

2015-10-13 426

426Глава, продолжающая и развивающая тему стоимости персонала. По ходу дела обсуждается вопрос о сегментации вашей фирмы

В предыдущей главе мы рассматривали стоимость кадров с позиции в основном рыночной: как формируется «ценовой запрос» продавцов трудовых ресурсов (то есть соискателей рабочих мест) на рынке труда и чем ценообразование здесь отличается от товарных рынков. Еще мы пришли к выводу, что трудовые ресурсы, будучи средством производства, должны оцениваться не столько в абсолютных суммах, сколько в относительных: с точки зрения рентабельности.

Но как же все‑таки эту рентабельность подсчитать? Ведь именно этот расчет может дать нам ответ на главные вопросы:

● Можно ли повысить отдачу трудовых ресурсов, и если да, то каким образом?

● Правильную ли сумму мы затрачиваем на трудовые ресурсы? Или слишком мало? Или слишком много?

● Не раздуты ли наши штаты? Если раздуты — за счет чего их можно сократить без ущерба для дела? И так далее…

Вы не очень‑то рассчитывайте получить здесь точные ответы. Слишком многое зависит от особенностей устройства бизнеса, специфики рынка и даже субъективных факторов, включая личное мнение высшего менеджмента. Но, по крайней, мере пути к решению мы попробуем найти.

Итак, в конце предыдущей главы мы нашли по крайней мере два показателя, которые уже что‑то говорят: отдачу с доллара затрат на трудовые ресурсы в терминах «дохода и оборота предприятия». Я говорю: в нашей фирме один доллар затрат на ТР приносит 10 долларов прибыли. Много это или мало? Не известно, пока нет точек для сравнения.

Например: рентабельность трудовых ресурсов в других (желательно родственных) предприятиях. Но эти данные очень трудно получить. Другой вариант: по сравнению с нашей же компанией год назад. Это уже проще, да и показательнее: дает представление о динамике. Рентабельность растет или падает? Это особенно интересно, если фирма быстро увеличивает свою штатную численность.

Есть и третья возможная точка отсчета. Она авантюрна и романтична, поэтому нравится мне больше всех. Она называется точкой «ХОЧУ1», или по науке — целевой функцией (этот термин нам уже встречался, если не забыли).

Делаем так: считаем нынешнюю рентабельность ТР (в общем‑то, все равно, на основании какого показателя). Потом ставим себе задачу: увеличить ее, скажем, на 25%! При этом без потерь качества работы предприятия, в том числе управляемости. А дальше надо всего‑навсего понять, за счет чего такого увеличения можно добиться (если нельзя разумными мерами — значит: а какими можно?).

Это вообще хороший прием при решении задач с высокой степенью неопределенности: волюнтаристским способом «забить» набор целевых и ограничивающих параметров, чтобы было, от какой печки танцевать.

Другой хороший прием в таких случаях — рассуждать с приемлемой мерой достоверности. То есть считать не точно, а с той точностью, которая доступна (при высокой неопределенности), но достаточна, чтобы делать разумные выводы.

Теперь вернемся к вопросу о рентабельности. Пока мы рассуждаем только в терминах любой счетной (например, финансовой) отдачи на единицу затрат, любая задачка из этой области может быть сведена к классической школьной: «Токарь А за час выточил 20 шайб по 10 рублей за штуку, а токарь Б — 25 лайб по 3 рубля… Кому какую платить премию?». В действительности все сложнее, откуда и возникает масса проблем и неопределенностей.

Создание прибыли — это основная, но не единственная функция бизнеса.

Кроме нее существуют, по меньшей мере, следующие:

● Развитие. Современная деловая среда по своей природе такова, что любое предприятие, которое просто воспроизводит один и тот же бизнес‑цикл, рано или поздно устаревает и бывает вынуждено уйти с рынка. То есть погибнуть как предприятие. Поэтому создание новых товаров, технологий, развитие сбыта и прочее — не прихоть предпринимателя, а необходимое условие выживания.

● Управляемость. Предприятие тем более рентабельно и жизнеспособно, чем лучше понимает, что делает. То есть планирует, прогнозирует, оценивает результаты, размещает свои средства в различных активах.

● Снижение рисков. Предпринимательство — это по определению занятие, совершаемое «на свой страх и риск». Собственно, снижение предпринимательских рисков — одна из задач как развития предприятия, так и повышения его управляемости. Я имею в виду вовсе не только защиту от криминала (в цивилизованном обществе это дело больше государства, чем самих предпринимателей). Факторы риска возникают, в частности, в результате колебаний рынка или неверного прогноза рентабельности вложения капитала. Купили мы с вами отель, отремонтировали… а постояльцев нет.

● Общественные обязательства. Прежде всего — уплата налогов. То есть «дележка» предприятия с государством своей прибылью. В нашей стране — совершенно отдельная тема (да вы сами знаете). Или, например, ремонт фасада здания и тротуара перед ним, как требует московский закон.

● Наконец — комфорт. Люди, зарабатывающие деньги, имеют моральное право частично тратить их просто на улучшение условий, в которых работают, хотя это обычно не дает прямого увеличения прибыли. Косвенное — возможно: производительность труда выше в комфортных условиях, да и хорошие работники охотнее придут в красивый современный офис.

Все перечисленные функции — обязательны (кроме, разве что, последней… хотя есть организации, которые считают комфорт главным). Ни одна из них напрямую не транслируется в доходы (хотя обычно можно посчитать убытки). Все они реализуются людьми, так что прямо или косвенно относятся к сфере внимания управления трудовыми ресурсами. Так как быть с оценкой рентабельности?

Обычно — никак, ее просто не оценивают, поэтому и стоит так остро вопрос о цене трудовых ресурсов (чем меньше мы знаем, тем больше нас раздражает неопределенность). Однако современный менеджмент — это в основном искусство сокращения неопределенности, так что давайте попробуем.

Если кругом неопределенность, постараемся найти в ней зоны определенности и выявить их. Так, если мы не способны оценить рентабельность трудовых ресурсов по предприятию в целом, найдем те места, где такая оценка возможна.

Помните главу «Немного об управлении», где говорилось о контроллинге, бюджетировании и бизнес‑единицах? Здесь мы используем именно эту управленческую технологию.

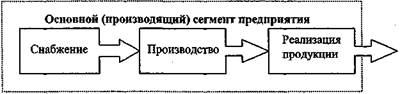

Начнем с того, что любое коммерческое предприятие имеет определенную структуру. Здесь говорится не об административной структуре (подразделениях), изображаемой на организационной диаграмме, а о функциональной структуре, которая показывает, как действует предприятие.

Эта структура, если все сильно упростить, сводится к такому виду:

Здесь изображены три функциональных блока, без которых коммерческое предприятие вообще не может существовать. Ведь оно должно что‑то приобретать во внешней среде, как‑то перерабатывать (увеличивая стоимость продукта) и затем продавать обратно во внешнюю среду (а иначе откуда у него деньги возьмутся?).

Бывают, конечно, вырожденные случаи. Например, простая посредническая фирма, которая только покупает и перепродает. Тогда ее производство растворяется в снабжении и реализации продукции. Все равно оно существует, хотя бы в форме складского хранения товара.

В дальнейшем будем называть эти три блока основным или производящим сегментом предприятия, так как именно в нем реализуется главная функция бизнеса — создание дохода. Строго говоря, этот сегмент и кормит все остальные.

Обратите внимание: для этого сегмента мы можем достаточно просто рассчитать рентабельность трудовых ресурсов, и даже не для сегмента в целом, а для каждого из входящих в него блоков. Ведь мы имеем штатное расписание и тарифную сетку, из которых легко узнаем, сколько работников трудится в снабжении, производстве и реализации и какую заработную плату они получают.

На нашем предприятии работает 80 человек. Компания, конечно, маленькая, но это — для удобства расчетов, дабы не смущать вас обилием нулей. В рамках обсуждаемой темы различие с компанией в 800 сотрудников будет количественным, а не качественным.

Из них в основном сегменте — 50. В снабжении работают 5, 10 — в отделе реализации, 35 заняты в производстве.

Суммарные затраты предприятия (без налогообложения) в месяц составляют 100 000 долларов, а продукции реализуется на сумму 120 000 долларов, то есть рентабельность — 20%.

В составе затрат на содержание персонала (здесь я для простоты беру только фонд оплаты труда, без всего прочего) приходится 40%, то есть 40 000 долларов. Если воспользоваться предложенными показателями, то рентабельность трудовых ресурсов может быть рассчитана так:

● От оборота предприятия: (100 000 + 120 000): 40 000 = 5,5 долларов на 1 доллар ФОТ.

● От прибыли: 20 000: 40 000 = 0,5 долларов на 1 доллар ФОТ.

Основной сегмент:

Снабжение — 5 чел., 2000 долл., 5% ФОТ

Производство — 35 чел., 12250 долл., 31% ФОТ

Продажи — 10 чел., 6000 долл., 15% ФОТ

Всего основной сегмент — 50 чел., 20250 долл., 51% ФОТ.

Остальные сегменты — 30 чел., 19750 долл., 49% ФОТ.