2015-10-13

2015-10-13 507

507Общество с ограниченной ответственностью - это разновидность объединения капиталов, не требующего личного участия своих членов в делах общества. Характерными признаками этой формы организаций является деление их уставного капитала на доли участников и отсутствие ответственности последних по долгам общества. Имущество общества, включая его уставный капитал, принадлежащий ему самому или юридическому лицу, не образует объекта долевой собственности участников.

ООО «Эм-И-Си» уже несколько лет успешно работает на российском рынке предоставляет изготовление рекламных материалов. Компания обеспечивает потребности клиентов в настольных, напольных стендах, щитах, стоек по конкурентоспособным ценам.

Специалисты компании постоянно отслеживают требования рынка, в ассортимент товара регулярно вводятся новые номенклатурные группы, наиболее полно удовлетворяющие покупательский спрос. В этой работе большую помощь компании оказывают постоянные клиенты, запросы и пожелания которых учитываются с особым вниманием.

Многолетний опыт работы в сфере российского рынка рекламных материалов является надежным гарантом установления и развития долгосрочных взаимовыгодных отношений со всеми заинтересованными сторонами. Оптовые спецпредложения и система скидок экономит клиентам компании время и деньги. При работе с клиентами компания использует индивидуальный подход, возможность выполнения нестандартных заказов, а также комплекс сервисных услуг, направленных на становление, расширение и укрепление сотрудничества.

Организационная структура ООО «Эм-И-Си» представлена на рис. 2.1.

| Общее собрание учредителей |

| Генеральный Директор |

| Бухгалтерия |

| Юридический отдел |

| Водители-экспедиторы |

| Транспортный отдел |

| Менеджер-экспедитор |

| Диспетчер перевозок |

| Экономист по расчетам |

| Технический отдел |

| Координаторы |

| Менеджеры |

| Дизайнеры |

2.2 Состав и структура источников финансирования на предприятии

Структуру капитала организации проанализируем в табл. 2.1.

Таблица 2.1 Структура капитала ООО «Эм-И-Си» в 2008–2010 гг

| Показатель | ||||||

| Значение | Доля | Значение | Доля | Значение | Доля | |

| Собственный капитал | 68,77 | 41,22 | 82,83 | |||

| Долгосрочные кредиты и займы | 0,14 | 2,37 | 0,90 | |||

| Краткосрочные пассивы | 31,09 | 56,41 | 16,27 | |||

| в том числе: | ||||||

| Краткосрочные кредиты и займы | 0,88 | 0,17 | ||||

| Кредиторская задолженность | 30,21 | 56,24 | 16,27 | |||

| Итого |

Как видно из приведенной выше таблицы 2.1, структура капитала на предприятии не стабильна, доля собственного и заемного капитала постоянно изменяется. Отметим, что в 2008 году доля собственного капитала в структуре источников финансирования составляла 68,77%, что соответствует принятым нормативам, согласно которым доля собственного капитала не должна быть ниже 50%..

В 2009 году сумма собственного капитала значительно уменьшилась и доля его в структуре источников финансирования стала менее 50%, что отрицательно характеризует деятельность компании в 2009 году. Однако уже в 2010 году доля собственного капитала значительно возросла и составила 82,83%, что свидетельствует о низкой зависимости от заемного капитала в организации. В 2010 году, когда стала заметна неэффективность структуры капитала предприятия, были предприняты меры по ее стабилизации, в результате принятых мер была погашена часть кредиторской задолженности, кроме того, были предприняты меры для увеличения собственного капитала за счет увеличения доли нераспределенной прибыли в структуре источников финансирования.

Также отметим, что предприятие минимально использует долгосрочные кредиты и займы. В структуре краткосрочных пассивов доля краткосрочных кредитов и займов также очень незначительна, а в 2010 году и вовсе отсутствует. Такая ситуация обусловлена несколькими факторами. Одним из них является сложность процедуры получения кредита, опасений по поводу невозможности своевременной выплаты. Кроме того, большую часть товаров и материалов ООО «Эм-И-Си» приобретает с отсрочкой платежа, что обусловливает высокую долю задолженности перед поставщиками и подрядчиками в структуре источников финансирования деятельности предприятия.

Также в структуре кредиторской задолженности высока доля задолженности по налогам и сборам, что является отрицательным фактором и может обусловить начисление штрафов и пеней.

Заемный капитал представляется основными структурными разделами пассива баланса. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

В таблице 2.2 соответствующих анализируемому периоду с 2008 по 2010 годы показаны 4 и 5 разделы пассива баланса для соотношения заемных средств.

Таблица 2.2 Заемный капитал в пассиве баланса в 2008 году, тыс. руб.

| ПАССИВ | Код показателя | Изменение | ||||

| 2009 к 2008 | 2010 к 2009 | |||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | +17917 | –415 | ||||

| Отложенные налоговые обязательства | –1807 | +86 | ||||

| Прочие долгосрочные обязательства | – | – | ||||

| ИТОГО по разделу IV | –359 | |||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | –10900 | –100 | ||||

| Кредиторская задолженность | –108877 | |||||

| в том числе: поставщики и подрядчики | ||||||

| задолженность перед персоналом организации | –4246 | |||||

| задолженность перед государственными внебюджетными фондами | –15734 | –37944 | ||||

| задолженность по налогам и сборам | –67146 | |||||

| прочие кредиторы | –614 | |||||

| Задолженность перед учредителем по отчислениям из чистой прибыли | +1225 | –1225 | ||||

| Доходы будущих периодов | ||||||

| Резервы предстоящих расходов | ||||||

| Прочие краткосрочные обязательства | –2120 | – | ||||

| ИТОГО по разделу V | –110202 |

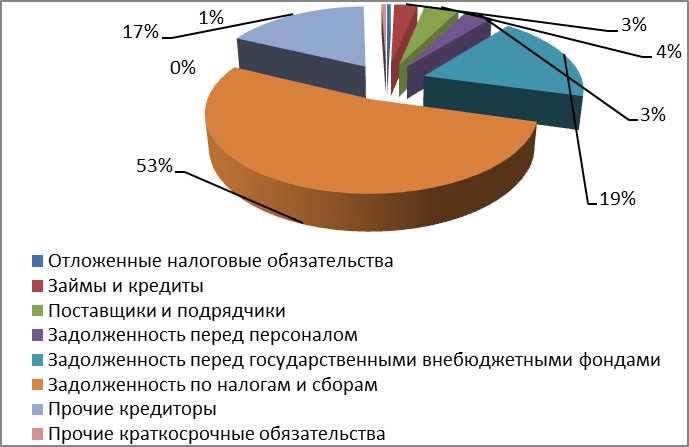

Таким образом, структура заемного капитала в 2008 году может быть представлена в виде следующей диаграммы (рис. 2.2).

Как видно из таблицы 2.2 и рис. 2.2, большую часть заемного капитала в 2008 году составляет задолженность по налогам и сборам – 53%. Из оставшихся 47% 19% занимает задолженность перед государственными внебюджетными фондами и 17% - прочие кредиторы. Такая структура заемного капитала представляется крайне нерациональной, значительная задолженность по налогам и сбором и перед государственными внебюджетными фондами говорит о том, что предприятие вовремя не выполняет свои налоговые обязательства, а, следовательно, это может повлечь за собой начисление штрафов и пеней.

Рис. 2.2 – Структура заемного капитала в 2008 году

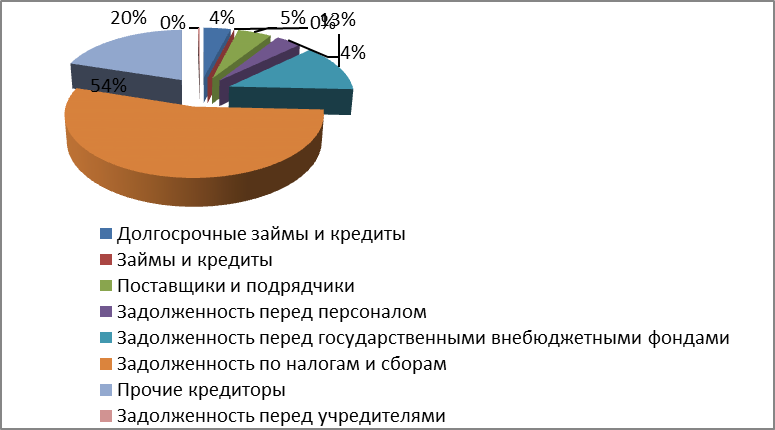

Структуру заемного капитала в 2009 году отобразим на рис. 2.3.

Рис. 2.3 – Структура заемного капитала в 2009 году

В 2009 году структура заемного капитала незначительно изменилась, однако, наибольшая доля заемного капитала также приходится на задолженность по налогам и сборам – 54%, прочие кредиторы – 20%, задолженность перед государственными внебюджетными фондами – 13%.

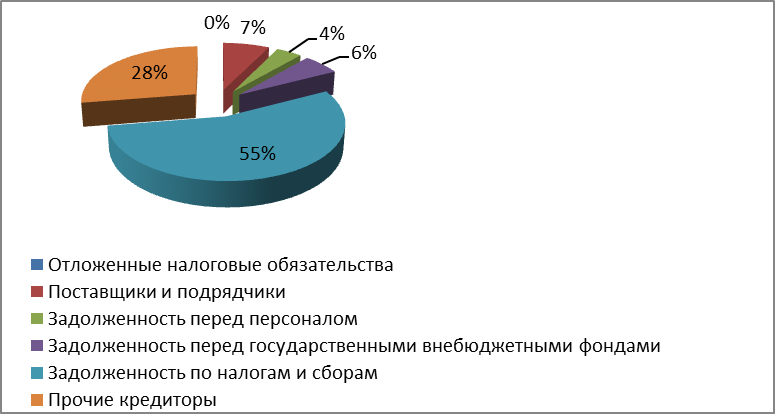

Заемный капитал 2010 года можно представить в виде диаграммы 2.4.

Рис. 2.4 – Структура заемного капитала в 2010 году

В 2010 году в структуре заемного капитала также не произошло значительных изменений, задолженность 55% заемного капитала приходится на долю задолженности по налогам и сборам, 28% - прочие кредиторы. Задолженность перед государственными внебюджетными фондами снизилась и в 2010 году составила 6% от общей суммы заемных средств.

Тем не менее, необходимо отметить, что в течение всего анализируемого периода большую часть заемных средств занимает именно задолженность по налогам и сборам, что отрицательно характеризует структуру заемного капитала. Очень незначительна задолженность перед поставщиками и подрядчиками – это можно характеризовать как положительный фактор, так как отсутствие задолженности перед поставщиками повышает уровень доверия к фирме и появляется возможность получения коммерческого или товарного кредита.

Незначительная задолженность перед персоналом (в пределах месячного фонда оплаты труда) является нормальным явлением и отражает привлеченные средства.

В таблице 2.3 представлены относительные отклонения в составе заемного капитала в динамике лет.

Таблица 2.3 Относительные отклонения в составе заемного капитала в динамике лет, тыс. руб

| ПАССИВ | Код пок | На конец 2008 года | На конец 2009 года | Относ. Отклон 2009г. от 2008г | На конец 2010 года | Относ. Отклон 2010г. от 2009г |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | +100% | -1% | ||||

| Отложенные налоговые обязательства | -100% | +100% | ||||

| Прочие долгосрочные обязательства | ||||||

| ИТОГО по разделу IV | + в 10раз | -1% | ||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | - в 110раз | -100% | ||||

| Кредиторская задолженность | +13% | -34% | ||||

| в том числе: поставщики и подрядчики | +27% | +4% | ||||

| задолженность перед персоналом организации | +23% | -33% | ||||

| задолженность перед государственными внебюджетными фондами | -28% | - в 3раза | ||||

| задолженность по налогам и сборам | +14% | -39% | ||||

| прочие кредиторы | +23% | 0% | ||||

| Задолженность перед учредителем по отчислениям из чистой прибыли | +100% | -100% | ||||

| Доходы будущих периодов | ||||||

| Резервы предстоящих расходов | ||||||

| Прочие краткосрочные обязательства | -100% | |||||

| ИТОГО по разделу V | +9% | -35% |

В финансовом анализе широко используется метод построения вертикального и горизонтального баланса предприятия.

Таблица 2.4Вертикальный анализ 4 и 5 разделов пассива баланса 2010 года, тыс. руб.

| ПАССИВ | Код пок. | На начало 2010 года | В % к итогу | На конец 2010 года | В % к итогу | Измен |

| 7=6 - 4 | ||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 2% | 0,9% | -1,1% | |||

| Отложенные налоговые обязательства | 0,004% | 0,004% | ||||

| Прочие долгосрочные обязательства | ||||||

| ИТОГО по разделу IV | 2% | 1% | -1% | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 0,01% | -0,01% | ||||

| Кредиторская задолженность | 54% | 16% | -38% | |||

| в том числе: поставщики и подрядчики | 3% | 1% | -2% | |||

| задолженность перед персоналом организации | 2% | 1% | -1% | |||

| задолженность перед государственными внебюджетными фондами | 8% | 1% | -7% | |||

| задолженность по налогам и сборам | 32% | 9% | -23% | |||

| прочие кредиторы | 12% | 4% | -8% | |||

| Задолженность перед учредителем по отчислениям из чистой прибыли | 0,2% | -0,2% | ||||

| Доходы будущих периодов | ||||||

| Резервы предстоящих расходов | ||||||

| Прочие краткосрочные обязательства | ||||||

| ИТОГО по разделу V | 56% | 16% | -40% | |||

| БАЛАНС | 100% | 100% | - |

Вертикальный анализ в таблице 2.4 показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности. Для построения вертикального баланса следует итог пассива баланса и на начало и на конец отчетного периода принять за базовые (за 100%) и рассчитать процентную долю каждой балансовой статьи к общему итогу.

Горизонтальный анализ в таблице 2.5 основывается не только на абсолютных показателях, но и на относительных темпах роста (снижения). Горизонтальный анализ позволяет не только выявить скорость изменения каждого показателя, но и прогнозировать на основе полученных данных его изменение в будущем. Для построения горизонтального анализа следует принять данные по каждой балансовой статье на начало отчетного периода за 100 процентов и рассчитать прирост (снижение) каждого показателя в сравнении с базовым. Для более точного прогнозирования темпов прироста (снижения) следует провести расчеты за несколько отчетных периодов - тогда тенденция изменения будет более очевидной. Ценность и правильность выводов горизонтального анализа существенно зависят от влияния инфляции, но явно выделяемая динамика каждого показателя позволяет увидеть существующие тенденции их изменений.

Таблица 2.5 Горизонтальный анализ 4 и 5 разделов пассива баланса 2010 года, тыс. руб

| ПАССИВ | Код пок | На начало 2010 года | В % к итогу | На конец 2010 года | В % к итогу | Измен |

| 6=5:3хх100% | 7=6 - 4 | |||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 100% | 98% | -2% | |||

| Отложенные налоговые обязательства | 186% | +186% | ||||

| Прочие долгосрочные обязательства | ||||||

| ИТОГО по разделу IV | 100% | 98% | %-2 | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 100% | - | -100% | |||

| Кредиторская задолженность | 100% | 74% | -26% | |||

| в том числе: поставщики и подрядчики | 100% | 105% | +5% | |||

| задолженность перед персоналом организации | 100% | 75% | -25% | |||

| задолженность перед государственными внебюджетными фондами | 100% | 34% | -66% | |||

| задолженность по налогам и сборам | 100% | 72% | -28% | |||

| прочие кредиторы | 100% | 99% | -1% | |||

| Задолженность перед учредителем по отчислениям из чистой прибыли | 100% | - | -100% | |||

| Доходы будущих периодов | ||||||

| Резервы предстоящих расходов | ||||||

| Прочие краткосрочные обязательства | ||||||

| ИТОГО по разделу V | 100% | 74% | -26% | |||

| БАЛАНС | 100% | 257% | +157% |

Условия формирования высоких конечных результатов деятельности предприятия в значительной степени зависят от оптимальности структуры капитала с позиций эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности. Это комбинация долга и собственного капитала, которая всякий раз должна уравновешиваться с активами предприятия.

В современной теории финансов одной из спорных концепций является теория структуры капитала. Начало этим спорам положено известными американскими учеными Миллером и Модильяни, которые в конце 50-х годов доказали, что проблема структуры капитала предприятия в сущности надуманна. С тех пор появилось на свет огромное количество теорий, как дополняющих исследования первооткрывателей, так и опровергающих ее, а некоторые вообще пришли к парадоксальному выводу, что проблема структуры капитала отчасти носит мистический характер. Структура капитала имеет колоссальное значение в жизни каждого предприятия. Между тем убедительного научного обоснования практической значимости структуры капитала до сих пор нет.

Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но также операционной (хозяйственной) и инвестиционной его деятельности, оказывает активное воздействие на конечные результаты этой деятельности. Она влияет на рентабельность активов и собственного капитала (т.е. на уровень экономической и финансовой рентабельности предприятия), определяет систему коэффициентов финансовой устойчивости и платежеспособности (т.е. уровень основных финансовых рисков и, в конечном счете, формирует соотношение доходности и риска в процессе развития предприятия).

Формирование структуры капитала неразрывно связано с учетом особенностей каждой из его составных частей.